▲ 최윤범 고려아연 회장이 추진해온 2차전지 소재 신사업이 부진하다. <그래픽 비즈니스포스트>

트로이카 드라이브는 지난 2022년 최 회장이 제시한 미래 사업 청사진으로 △2차전지 소재 △리사이클을 통한 자원순환 △신재생에너지·그린수소 등의 사업을 키워 2033년까지 해당 사업의 매출 비중을 50%까지 끌어올린다는 것이 골자였다.

하지만 전방 시장인 전기차 시장에 닥친 성장둔화(캐즘)가 길어진 여파로 최 회장이 최초 계획했던 2차전지 소재 분야의 투자가 차일피일 미뤄지는 모양새다.

회사의 2차전지소재 사업 목표는 2033년까지 황산니켈 연간 8만5천 톤(니켈메탈량 환산기준), 전구체 8만 톤, 동박 6만 톤의 생산체계를 구축하고 연 매출 5조3천억 원을 달성하는 것인데 차질이 예상된다.

24일 고려아연 취재를 종합하면 켐코의 황산니켈 원료를 조달할 핵심 시설인 ‘올인원 니켈제련소’ 투자완료 시점이 기존 2026년 5월31일에서 12월31일로 연기됐다.

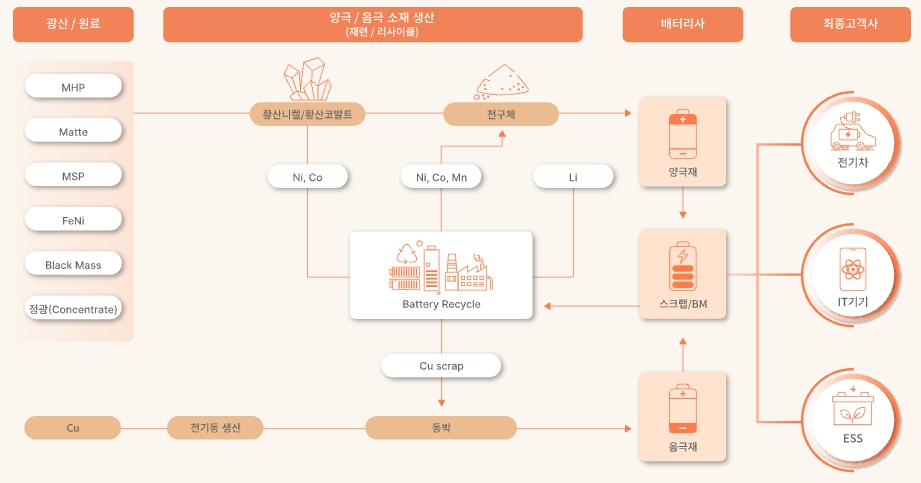

고려아연의 2차전지 소재 사업 가치사슬은 자회사 켐코가 가공한 황산니켈을, 켐코-LG화학 합작회사 한국전구체가 전구체로 가공한 뒤, LG화학을 비롯한 양극재 제조사에 판매하는 형태와 자회사 케이잼이 음극재의 구성품인 동박 제조하는 형태 등으로 이뤄져 있다.

▲ 고려아연의 2차전지 소재 사업이 배터리 업계 부진의 여파로 차일피일 미뤄지는 가운데 최윤범 고려아연 회장(사진)의 트로이카 드라이브 목표 달성에도 차질이 예상된다. <고려아연>

올인원 니켈제련소는 켐코가 2023년 11월부터 총 5063억 원을 들여 울산 온산공단 내 면적 5만6859㎡ 부지에 건립하고 있는 시설이다.

니켈정광, 니켈메트(건식제련을 마친 중간재 상태의 니켈), 니켈수산화물(MHP), 블랙매스(폐배터리를 분쇄한 물질) 등 다양한 니켈함유 원료를 한 곳에서 처리해 황산니켈 연간 4만2600톤 생산할 수 있다.

최초 계획대로라면 2026년부터 상업생산에 들어갈 예정이었으나 2024년 12월 원료를 탄력적으로 투입할 수 있도록 향상된 공정조정 적용을 결정하며 양산 시점이 2027년 중으로 미뤄졌다.

여기에 기존 켐코의 황산니켈 제련실적도 2025년 1분기 2만470톤에서 2026년 1분기 351톤으로 1년새 98.2%나 감소했다.

켐코로부터 황산니켈을 공급받아 전구체를 생산하는 한국전구체의 실적도 덩달아 줄었다. 한국전구체는 1분기 매출 156억 원, 영업손실 69억 원을 냈는데 지난해 1분기와 비교해 매출은 48.2% 줄고 영업손실은 155.5% 불어났다.

▲ 고려아연의 2차전지 소재 사업 가치사슬 설명자료. <고려아연>

고려아연의 2025년도 사업보고서를 살펴보면 케이잼은 현재 신규 공장을 준비하고 있으며, 매출이 전혀 발생하지 않고 있다.

앞서 고려아연은 2022년 케이잼에 7356억 원 규모의 증설투자 계획을 승인했다. 계획에 따르면 2023년 배터리 소재인 전해동박을 연간 1만3천 톤 생산할 수 있는 공장을 건립한 뒤 1차 증설로 3만 톤(2025년 8월 가동), 2차 증설로 6만 톤(2027년 12월 가동)까지 생산능력을 확대할 예정이었다.

최종 시장인 전기차 시장에서 2023년부터 일어난 일시적 성장둔화(캐즘) 현상이 예상보다 길어지며 글로벌 주요 완성차기업들의 전기차 사업 확대 전략에 차질이 빚어지고 있다.

여기에 중국산 저가 리튬인산철(LFP) 배터리의 채택이 늘어나면서 국내 배터리 산업 가치사슬 전반이 ‘숨고르기’에 들어가면서 고려아연의 2차전지 소재 사업도 지지부진한 것으로 분석된다.

2차전지 소재 사업이 지지부진 하면서 최윤범 회장이 제시한 ‘트로이카 드라이브’의 목표달성에도 차질이 빚어질 것으로 전망된다.

최윤범 회장은 지난 2019년 고려아연 대표이사 취임 이후 약 3년 간 미래 성장동력이 될 사업을 고민했다.

그 결과 본업인 비철금속 제련사업과 밀접한 친환경 분야에서의 신사업을 고려아연의 미래 성장동력, 이른바 ‘트로이카(삼두마차) 드라이브’로 명명하고 ‘제2의 도약’을 이루겠다고 선언했다.

트로이카 드라이브의 사업 목표는 2022년 11조2193억 원 규모의 매출을 2033년에는 25조 원까지 키우고 3대 사업의 합산 매출 비중도 50%까지 끌어올리는 것이다.

고려아연은 금·은 등 귀금속 가격 고공행진, 전략광물 5종의 판매량 증대로 본업인 제련업이 순항하며 지난 1분기에 사상 최대 분기실적을 달성하는 등 순항하고 있다.

다만 최윤범 회장이 직접 제시한 트로이카 드라이브 사업들의 안착 여부가 최 회장의 경영능력을 판가름할 기준 가운데 하나가 될 것으로 여겨진다.

▲ 지난 2025년 2월 완공된 한국전구체의 전구체 생산 공장. <고려아연>

일각에서는 트로이카 드라이브가 최윤범과 영풍 장씨일가의 경영권 분쟁의 단초라는 시선을 보내고 있다.

자회사 고려아연으로부터 안정적 배당수익을 받아가길 원했던 영풍 장씨일가와 회사의 쌓인 현금을 미래투자에 적극 활용해야 한다는 최윤범과의 경영 비전 차이에서 갈등이 시작됐다는 것이다.

실제로 장형진 영풍그룹 회장이 2024년 9월24일 언론 인터뷰에서 “최(윤범) 회장이 고려아연 회장으로 취임한 이후 고려아연 이사회에서 외로웠다”며 “나는 하나하나 조심스럽게 (사업을) 하자고 했고, 그런 면에서 의견차가 있었다”고 말했다. 신재희 기자

![[AI 뭉쳐야 산다⑧] LG·엔비디아 '피지컬 AI' 동맹 강화, 구광모 제조·데이터·기술 결집해 종합 로보틱스 기업으로](https://businesspost.co.kr/news/photo/202608/20260807083234_100570.jpg)