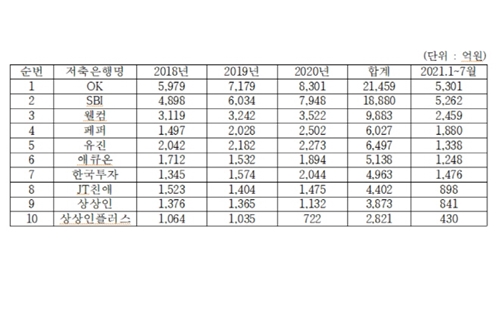

▲ 저축은행들의 3년간 예대금리차 수익. <강민국 의원실>

과도한 예대금리차를 조사하고 규제해야 한다는 지적이 나온다.

1일 정무위원회 강민국 국민의힘 의원이 금융감독원으로부터 받은 자료에 따르면 2018년부터 2020년까지 저축은행 예대금리차는 평균 7.8%로 시중은행 1.9%의 약 4배 수준이다.

연도별로 살펴보면 저축은행의 예대금리차는 2018년 7.9%포인트, 2019년 7.9%포인트, 2020년 7.8%포인트다.

3년 동안 국내 저축은행별 평균 예대금리차를 살펴보면 웰컴저축은행이 16.1%포인트로 가장 차이가 컸다.

이어 OK저축은행 13.8%포인트, 스마트저축은행 12.5%포인트, 머스트삼일저축은행 12.1%포인트, 유진저축은행과 상상플러스인저축은행이 각각 11.2%포인트 등이다.

예대금리차가 가장 작은 저축은행은 민국저축은행(3.6%포인트)였다.

3년 동안 예대금리차 수익을 가장 많이 벌어들인 곳은 OK저축은행으로 2조1459억 원의 예대금리차 수익을 올렸다.

이어 SBI저축은행 1조8880억 원, 웰컴저축은행 9883억 원, 페퍼저축은행 6027억 원, 유진저축은행 6497억 원 순서다.

강 의원은 “2020년 말 국내 원리금 상환이 연체된 가계대출 규모만도 1조6915억 원에 이르는 등 국민은 힘들어하는 데 저축은행들은 시중은행 문을 못 넘는 중·저신용자 등 어려운 서민들을 대상으로 금리장사를 하고 있다고밖에 볼 수 없다"며 "금융감독원은 저축은행들의 과도한 예대금리차에 대해 조사하고 금리운용 실태를 정기적으로 공개해 금리인하 경쟁을 촉진시켜야 한다"고 강조했다. [비즈니스포스트 공준호 기자]