▲ 6월 청년미래적금 출시를 앞두고 기존 청년도약계좌 가입자들이 혜택과 가입조건 등 비교에 분주해졌다. <그래픽 비즈니스포스트>

24일 투자관련 온라인 커뮤니티를 보면 6월 출시되는 이재명정부의 청년정책 상품 ‘청년미래적금’과 관련해 기존 ‘청년도약계좌’와 혜택을 비교하는 글을 어렵지 않게 찾아볼 수 있다.

청년미래적금은 월 최대 50만 원까지 납입할 수 있는 3년 만기 상품이다. 정부가 납입금의 일정 비율을 기여금 명목으로 쌓아주고 만기 시 이자소득세 비과세를 적용해 일반 적금 상품보다 높은 수익률이 매력으로 꼽힌다.

다만 비슷한 유형의 기존 청년정책 상품인 청년도약계좌와 중복가입을 할 수 없다. 대신 정부는 청년미래적금 출시에 맞춰 ‘갈아타기’ 선택지를 열어뒀다.

특히 갈아타기 기간이 한시적으로 주어지는 만큼 청년도약계좌 가입자들은 청년미래적금 출시 전 가입조건과 혜택 등을 꼼꼼히 비교해 둘 필요가 있다.

◆ 청년미래적금 갈아타기는 ‘6월만’ 허용, 가입조건 먼저 확인해야

금융위원회에 따르면 기존 청년도약계좌 가입자가 청년미래적금으로 갈아타려면 반드시 최초 가입기간인 올해 6월에 신청해야 한다.

6월 신청자에 한해 청년도약계좌 특별중도해지가 인정된다. 갈아타기 신청 청년은 본인 납입금에 정부 기여금과 우대금리가 그대로 포함된 청년도약계좌 해지환급금을 받을 수 있다. 비과세 혜택도 유지된다.

다만 청년도약계좌를 사전에 해지하면 갈아타기 신청이 불가능해 주의가 필요하다. 갈아타기를 고려한다면 반드시 기존 상품을 6월까지 유지해야 한다.

갈아타기를 고민하기에 앞서 청년미래적금 가입요건 충족 여부도 먼저 확인할 필요가 있다.

청년미래적금은 19~34세 청년이 가입할 수 있다. 병역이행자는 병역기간을 최대 6년까지 연령에서 제외한다.

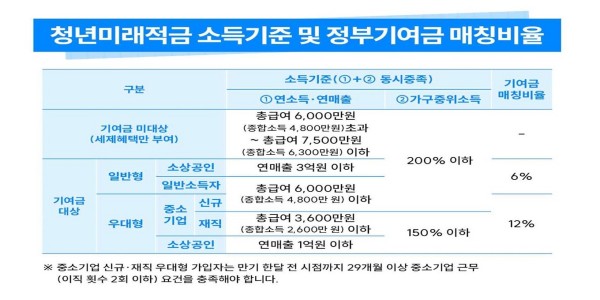

정부 기여금은 소득에 따라 지급유형이 나뉜다. 정부 기여금은 ‘일반형’ 기준 본인납입금의 6%, ‘우대형’ 기준 12%가 지급된다.

일반형은 총급여 6천만 원 이하 소득자 또는 연매출 3억 원 이하 소상공인이면서 가구중위소득 200% 이하면 가입할 수 있다.

보건복지부에서 발표한 2026년 1인 가구 기준중위소득은 256만4238원이다. 이에 따르면 1인 가구 중위소득 200% 기준은 512만8476원이 된다.

우대형은 총급여 3600만 원 이하 중소기업 재직자 또는 연매출 1억 원 이하 소상공인이면서 가구중위소득 150%이하일 때 가입대상이 된다.

다만 중소기업 신규 취업자는 총급여 6천만 원 이하, 가구중위소득 200% 이하여도 우대형을 가입할 수 있다. 신규 취업자은 가입신청일 기준 전년도 최초 취업자가 해당된다.

중소기업 우대형 가입자는 중소기업 근속 요건을 맞춰야 한다. 만기 한 달 전 시점까지 29개월 이상 중소기업에 재직해야 우대형 혜택이 인정된다.

만약 총급여 6천만 원 초과 7500만 원 이하 소득자로 가구중위소득 200% 이하면 기여금 없이 이자소득세 면제만 적용된다.

▲ 청년미래적금 소득기준 및 정부기여금 매칭비율. <금융위원회>

청년미래적금 가입 조건을 따져봤을 때 우대형 상품 가입이 가능하다면 수익성 측면에서 갈아타기가 유리할 수 있다.

무엇보다 정부 기여금 차이가 크다.

우대형 기준 청년미래적금 정부 기여금은 12%다. 최대납입 한도인 월 50만 원 기준으로 3년 만기 시 원금 1800만 원에 기여금 216만 원을 받을 수 있다.

반면 청년도약계좌는 최대 6%의 기여금 매칭비율을 적용하고 있다.

기여금 적용 납입액도 다르다. 총급여 2400만 원 이하일 때 납입금액 월 40만 원 까지 매칭비율 6%(2만4천 원)가 적용된다. 최대 납입금액 월 70만 원을 낸다면 2025년 1월 납입금 부터는 나머지 30만 원에 매칭비율 3%(9천 원)를 적용한 기여금을 준다.

이 경우 5년 만기 시 원금 4200만 원에 기여금은 최대 198만 원이다.

상품 최대 금리도 청년미래적금이 높다.

기존 청년도약계좌의 최대 금리는 연 6.0%다. 기본금리 연 4.5%에 총급여 2400만 원 이하 가입자에 주는 우대금리 연 0.5%, 은행별 우대금리 최대 연 1.0%를 더한다.

청년미래적금은 기본금리 연 5.0%에 취급기관별 우대금리 연 2~3%를 더해 최대 7~8% 금리를 제공한다.

◆ 청년미래적금 소득 유지 심사 없고 만기 짧지만, 총 납입 기간은 길어질 수도

청년도약계좌와 청년미래적금의 소득기준 유지 심사 여부가 다른 점도 고려해야 할 지점으로 꼽힌다.

청년도약계좌는 가입일로부터 1년 주기로 개인소득 변동 여부를 점검해 기여금 지급여부와 규모를 조정한다.

만약 남아있는 청년도약계좌 가입기간 가운데 개인소득 기준 6천만 원을 넘긴다면 해당 시점 이후 납입한 금액에는 기여금이 지급되지 않을 수 있다.

반면 청년미래적금은 최초 가입 뒤 소득·매출 요건에 별도 유지 심사를 실시하지 않는다.

청년미래적금은 만기가 3년으로 청년도약계좌 만기 5년보다 짧다는 점도 특징이다.

기존에 가입하고 있는 청년도약계좌 가입기간 5년을 채우기 전에 목돈을 찾으려 해지할 가능성이 크다면 이번 갈아타기 기회를 이용하는 것도 방법이 될 수 있다.

청년도약계좌는 2023년 6월 첫 출시됐다. 이때 가입한 가입자가 월 70만 원을 납입했다면 갈아타기 시 많게는 2850만 원 가량의 목돈을 확보할 수 있다. 원금 2520만 원, 기여금 최대 약 100만 원, 6% 기준 이자 약 230만 원이다.

다만 청년미래적금을 가입하면서 3년 만기 상품을 새로 시작해야 한다는 점은 반드시 고려해야 한다.

청년도약계좌를 가입한 지 1년이 지났다면 갈아타기에 따라 총 납입기간이 4년으로 줄어드는 효과를 볼 수 있다.

반면 일부 가입자에게는 기존 청년도약계좌 유지 기간 3년에 청년미래적금 신규 기간 3년이 더해져 총 납입기간이 6년으로 늘어날 수 있다. 조혜경 기자

![[정의길 국제경제 톺아보기] '양치기 소년' 마이클 버리, 한국 증시 놓고 명성 회복에 나섰다](https://businesspost.co.kr/news/photo/202607/20260707100902_152604.jpg)