▲ SK하이닉스가 6세대 HBM4의 엔비디아 공급 선점과 구글·아마존 등 미국 빅테크 기업들의 자사 HBM3E 탑재 수요로 2026년에도 세계 HBM 시장에서 50% 이상의 과점 점유율을 유지할 것이란 전망이 나온다. <그래픽 비즈니스포스트>

SK하이닉스는 이미 지난 6월부터 엔비디아에 대량의 HBM4 ‘워킹 샘플’을 제공하고 있으며, 올해 말 최종 인증 획득을 위한 ‘고객사 샘플’도 조만간 엔비디아 측에 보낼 것으로 알려졌다.

또 구글, 아마존 등 빅테크 기업들은 내년 자사 AI 성능 강화를 위한 새로운 AI 칩에 SK하이닉스의 5세대 HBM3E 탑재를 우선 검토하는 것으로 전해졌다.

엔비디아 HBM4 공급 선점, HBM3E 공급 확대 등으로 SK하이닉스는 내년에도 세계 HBM 시장에서 50% 이상의 점유율을 기록할 것이란 전망이 나온다.

이에 비해 삼성전자는 상대적으로 HBM4 최종 샘플 공급 시점이 늦어지며, 엔비디아 인증 획득은 내년 상반기가 될 것이란 예상이 나온다.

또 마이크론은 HBM4 ‘로직다이’ 설계에 외부 파운드리(반도체 위탁생산)이 아닌 자체 D램 공정을 활용, 엔비디아 인증이 늦어질 수 있다는 관측이 제기된다.

4일 반도체 업계 취재를 종합하면 해외 증권가는 2025년 HBM 시장을 독주했던 SK하이닉스가 2026년에도 과반 이상의 시장 점유율을 유지할 것으로 전망하고 있다.

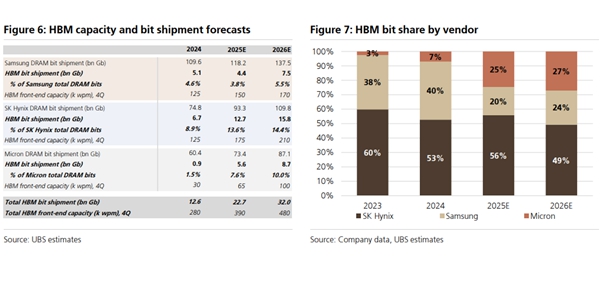

유럽 증권사 UBS에 따르면 올해 비트(b) 용량 기준 HBM 점유율에서 SK하이닉스가 56%를 차지할 것으로 예상했다. 이어 마이크론 25%, 삼성전자 20% 순으로 예측했다.

▲ 사진은 SK하이닉스가 '2025 인텔 AI 서밋'에서 선보인 HBM4. < SK하이닉스 >

UBS 측은 2026년에도 SK하이닉스가 49%, 삼성전자 24%, 마이크론 27%의 점유율을 보일 것으로 전망했다.

미국 증권사 JP모간은 매출 기준으로 내년 세계 HBM 시장에서 SK하이닉스가 51%, 삼성전자가 26%, 마이크론이 23% 수준의 점유율을 기록할 것으로 내다봤다.

이는 SK하이닉스가 인공지능(AI) 반도체 시장을 장악한 엔비디아에 가장 먼저 HBM4를 공급하며 선점할 것으로 예상되며, 구글과 아마존 등 AI 빅테크 기업들도 삼성전자가 아닌 SK하이닉스의 HBM을 탑재할 것으로 예상되기 때문인 것으로 분석된다.

업계 관계자는 “SK하이닉스는 지난 3월 가장 먼저 엔비디아에 HBM4 엔지니어링 샘플을 보냈으며, 6월부터는 워킹 샘플을 대량으로 생산해 공급하고 있다”며 “최종 고객사 샘플 공급은 9월 중으로 이뤄질 가능성이 높다”고 말했다.

메모리반도체 기업은 엔비디아에 엔지니어링 샘플, 워킹 샘플, 고객사 샘플 순으로 공급하며 인증을 받는다.

통상 엔비디아의 HBM 인증 절차가 12~15주가 걸린다는 점을 감안하면, 9월 고객사 샘플을 공급하는 SK하이닉스는 이르면 올 연말 최종 인증을 받을 수 있을 것으로 보인다.

이에 비해 삼성전자는 지난 7월 엔비디아에 HBM4 엔지니어링 샘플을 보낸 것으로 알려졌다. 사전 생산을 위한 워킹 샘플 공급은 9월에서 10월로 예상된다. 최종 고객사 샘플 공급 시점은 알려지지 않았지만, 최종 HBM4 엔비디아 인증 획득 시점은 내년 상반기가 될 것으로 예상됐다.

UBS 측은 “삼성전자는 HBM4 (워킹샘플) 수율을 이달 70%까지 끌어올릴 것으로 보인다”며 “삼성전자는 HBM 시장에서 점유율을 만회하기 위해 전력을 다할 것으로 예상되지만, 이를 위해선 더 오랜 시간이 걸릴 것”이라고 전망했다.

미국 마이크론은 삼성전자보다 빠르게 HBM4 고객사 샘플 공급에 나설 것으로 예상되지만, 고객 맞춤형 HBM4의 핵심인 ‘로직다이’를 직접 제조하며 엔비디아 인증에 시간이 더 걸릴 수 있다는 관측이 나온다.

HBM4는 이전 HBM과 달리 가장 밑단에 ‘로직 다이’를 배치한다. 로직다이 제작에는 첨단 파운드리 공정이 필요해 삼성전자는 자체 4나노 공정으로, SK하이닉스는 TSMC의 12나노 공정을 활용한다.

UBS 측은 “마이크론은 로직다이에 여전히 내부 D램 공정을 사용하고 있다”며 “엔비디아 요구 사항이 변경됨에 따라 로직다이 일부 조정이 필요할 가능성이 있다“고 분석했다.

▲ 유럽 증권사 UBS가 추정한 2023년부터 2026년까지 HBM 공급사별 점유율 그래프. < UBS >

구글은 올해 자체 AI 칩 ‘TPUv5’와 ‘TPUv6’ 제작에 삼성전자의 4세대 HBM3를 주로 탑재했다. 하지만 2026년 출시를 준비 중인 ‘TPUv7p’와 ‘TPUv7e’는 5세대 HBM3E 8단과 12단을 각각 탑재한다.

구글의 올해 공급사별 HBM 비중은 삼성전자 68%, SK하이닉스 32% 수준이지만, 2026년에는 삼성전자 30%, SK하이닉스 70%로 역전될 것으로 UBS 측은 전망했다.

아마존 역시 자체 AI칩 ‘트레이니움2’에 HBM3E 8단을, ‘트레이니움2.5’와 ‘트레이니움3’에 HBM3E 12단을 적용할 예정이다. 이에 따라 올해 49% 수준이었던 SK하이닉스의 아마존 HBM3E 공급 비중은 2026년 84%까지 늘어날 것으로 UBS 측은 예상했다.

업계 관계자는 “SK하이닉스는 안정적 HBM3E 공급과 빠른 HBM4 인증으로 내년에도 시장 주도권을 쥘 가능성이 크다”며 “엔비디아와 내년 HBM 공급가격 협상도 막바지 단계이며, HBM4는 30% 수준의 가격 프리미엄을 유지할 것”이라고 말했다. 김호현 기자

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)