[비즈니스포스트] 지난해 ‘깜짝 실적’을 낸 삼성E&A가 올해 수주에서는 신중한 태도를 보인다. 저유가 장기화로 주력인 중동 시장 불확실성이 커진데 따른 것으로 분석된다.

남궁홍 삼성E&A 대표이사 사장은 새 비전 ‘뉴 에너지’를 통해 신규 시장 개척으로 대응하고 있다. 미국과 액화천연가스(LNG) 분야가 뉴에너지 확대를 통한 시장 다각화라는 전략적 승부수를 완성할 열쇠가 될 것으로 예상된다.

![남궁홍 삼성E&A 올해 수주 목표 신중, 시장 다각화의 열쇠 '미국'과 'LNG'에 공 들여]()

27일 증권가 의견을 종합하면 삼성E&A가 올해 신규 수주 목표를 보수적으로 제시한 것으로 평가된다. 이 때문에 올해는 목표를 무난히 초과 달성할 수 있으리란 관측도 나온다.

삼성E&A는 2026년 목표로 신규 수주 12조 원, 매출 10조 원, 영업이익 8천억 원을 제시했다. 2025년 목표 대비 수주와 매출은 5천억 원, 영업이익은 1천억 원 각각 늘었다.

지난해 주요 수주 후보군 일부가 발주처 사정에 따라 미뤄졌고 이에 따른 올해 수주 확대 가능성을 고려하면 삼성E&A가 신중한 목표를 제시한 것으로 분석됐다.

조정현 IBK투자증권 연구원은 “삼성E&A 연간 목표는 보수적인 것으로 판단된다”며 “1분기에 가시화될 중동 지역 수주 가능성과 삼성전자 영업현금흐름(OCF) 개선이 자본적지출(CAPEX) 확대로 이어지면 수주 목표 상향 여지가 존재한다”고 바라봤다.

삼성E&A는 남궁 사장 취임 뒤 연초 제시한 수주 목표에 미치지 못했던 해도 있었던 만큼 현실적 목표를 제시한 것으로 보인다.

삼성E&A의 지난해 영업이익은 7921억 원으로 목표(7천억)를 웃돌았지만 신규 수주액은 6조3567억 원으로 목표의 단 55% 수준에 머물렀다. 2024년에는 신규 수주 목표를 초과 달성했지만 2023년에는 목표의 73.2% 확보에 그치기도 했다.

이런 기류에서 알 수 있듯 삼성E&A는 주력 시장 중동이 둔화세를 보여 전략적 분기점을 맞은 상황이기도 하다. 중동 건설 시장은 지난해 저유가 흐름 장기화에 따른 투자 위축 및 연기로 예년만 못했다.

중동 건설 전문지 MEED는 지난 7일 걸프협력회의(GCC) 전체 프로젝트 지역 전체 계약 발주 규모가 지난해 2132억 달러로 2024년(3139억 달러) 대비 32% 줄었다고 보도했다.

MEED는 사우디아라비아의 대형 프로젝트 일정이 지연되고 있는 데다 전력과 석유·가스 부문 지출 감소가 발주 축소에 영향을 끼쳤다고 분석했다.

남궁홍 삼성E&A 대표이사 사장은 이같은 흐름 속에서 사업 포트폴리오를 다변화하겠다는 의지를 재차 강조했다. 2025년말 기준 삼성E&A 수주 잔고의 51%는 중동·북아프리카(MENA) 지역에 집중돼 있다.

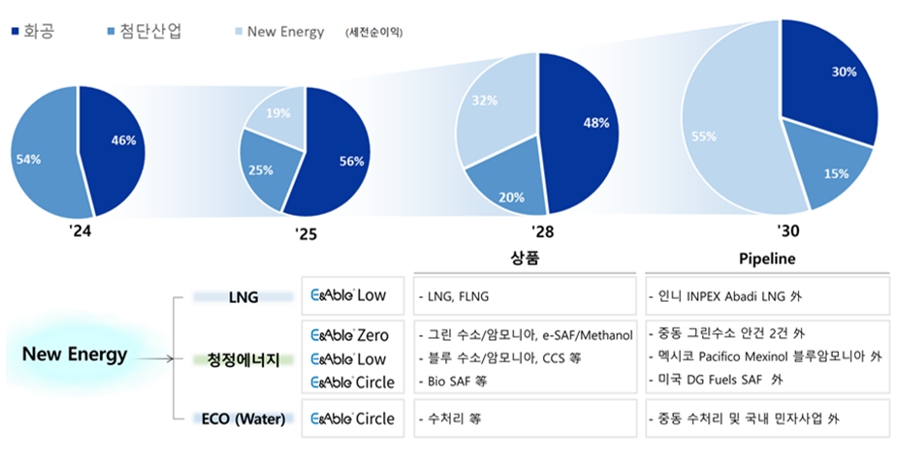

삼성E&A는 올해 실적 전망을 발표하며 화공과 첨단산업, 뉴에너지 세 갈래로 포트폴리오를 재구성하면서 세전순이익 기준 뉴에너지 비중을 2030년까지 전체의 55% 수준까지 늘리겠다는 계획을 세웠다.

뉴에너지에는 LNG와 수소·암모니아, 지속가능항공유(SAF), 수처리 등의 사업이 포함된다. 2025년말 삼성E&A 수주 잔고 기준 화공은 41.7%, 뉴 에너지는 30.7%, 그룹사 물량이 담긴 첨단산업은 27.6% 순으로 집계된다.

주력 사업 화공과 삼성 그룹사 물량 중심의 첨단산업의 이원화된 포트폴리오에서 남궁 사장이 그동안 강조한 에너지전환 시대의 신사업 비중을 높이겠다는 의지로 읽힌다.

![남궁홍 삼성E&A 올해 수주 목표 신중, 시장 다각화의 열쇠 '미국'과 'LNG'에 공 들여]() 삼성E&A는 이 가운데서도 미국과 LNG 시장에서 성과를 내는데 공을 들일 것으로 보인다.

삼성E&A는 이 가운데서도 미국과 LNG 시장에서 성과를 내는데 공을 들일 것으로 보인다.

미국 시장에는 이미 지난해 말 와바시 저탄소 암모니아 플랜트를 착공하며 10여년 만에 재진출했다. 약 6800억 원 규모로 향후 에너지전환 사업 확대 디딤돌이 될 것으로 기대됐다.

삼성E&A는 LNG 시장에서는 현재 인도네시아에서 인펙스(INPEX) 건를 포함해 모두 2건, 35억 달러(약 5조700억 원) 규모 수주 후보군을 겨냥하고 있다. 2027년까지는 5건, 모두 200억 달러 규모 파이프라인을 협의하고 있다.

다만 남궁 사장이 삼성E&A의 사업 포트폴리오를 단숨에 다변화하기는 어려울 것이라는 시각도 있다. 결국 삼성E&A의 뉴에너지 확대 수주 전략을 둔 시장 평가는 전통 시장 중동에서의 회복보다 미국과 LNG 시장에서의 실체 있는 성과에서 판가름날 것으로 전망된다.

남궁 사장 개인적으로는 지난해말 인사에서 외되면서 그룹 신뢰를 재확인한 만큼 새 비전 ‘뉴에너지’의 성과에 공을 들일 것으로 전망된다. 남궁 사장 임기는 애초 2026년 1월17일까지였지만 향후 주주총회를 거쳐 연장될 것으로 예상된다.

장문준 KB증권 연구원은 “삼성E&A가 뉴에너지 분야에서 미국 사업기회를 확보하고 있다는 점에 주목할 필요가 있다”며 “아직 계획 초기 단계이지만 LNG플랜트와 미국에서 추가 수주가 이뤄지면 확실한 주가 재평가 가능성이 있다”고 바라봤다. 김환 기자

남궁홍 삼성E&A 대표이사 사장은 새 비전 ‘뉴 에너지’를 통해 신규 시장 개척으로 대응하고 있다. 미국과 액화천연가스(LNG) 분야가 뉴에너지 확대를 통한 시장 다각화라는 전략적 승부수를 완성할 열쇠가 될 것으로 예상된다.

▲ 남궁홍 삼성E&A 대표이사 사장이 시장 다각화에 주력하고 있다.

27일 증권가 의견을 종합하면 삼성E&A가 올해 신규 수주 목표를 보수적으로 제시한 것으로 평가된다. 이 때문에 올해는 목표를 무난히 초과 달성할 수 있으리란 관측도 나온다.

삼성E&A는 2026년 목표로 신규 수주 12조 원, 매출 10조 원, 영업이익 8천억 원을 제시했다. 2025년 목표 대비 수주와 매출은 5천억 원, 영업이익은 1천억 원 각각 늘었다.

지난해 주요 수주 후보군 일부가 발주처 사정에 따라 미뤄졌고 이에 따른 올해 수주 확대 가능성을 고려하면 삼성E&A가 신중한 목표를 제시한 것으로 분석됐다.

조정현 IBK투자증권 연구원은 “삼성E&A 연간 목표는 보수적인 것으로 판단된다”며 “1분기에 가시화될 중동 지역 수주 가능성과 삼성전자 영업현금흐름(OCF) 개선이 자본적지출(CAPEX) 확대로 이어지면 수주 목표 상향 여지가 존재한다”고 바라봤다.

삼성E&A는 남궁 사장 취임 뒤 연초 제시한 수주 목표에 미치지 못했던 해도 있었던 만큼 현실적 목표를 제시한 것으로 보인다.

삼성E&A의 지난해 영업이익은 7921억 원으로 목표(7천억)를 웃돌았지만 신규 수주액은 6조3567억 원으로 목표의 단 55% 수준에 머물렀다. 2024년에는 신규 수주 목표를 초과 달성했지만 2023년에는 목표의 73.2% 확보에 그치기도 했다.

이런 기류에서 알 수 있듯 삼성E&A는 주력 시장 중동이 둔화세를 보여 전략적 분기점을 맞은 상황이기도 하다. 중동 건설 시장은 지난해 저유가 흐름 장기화에 따른 투자 위축 및 연기로 예년만 못했다.

중동 건설 전문지 MEED는 지난 7일 걸프협력회의(GCC) 전체 프로젝트 지역 전체 계약 발주 규모가 지난해 2132억 달러로 2024년(3139억 달러) 대비 32% 줄었다고 보도했다.

MEED는 사우디아라비아의 대형 프로젝트 일정이 지연되고 있는 데다 전력과 석유·가스 부문 지출 감소가 발주 축소에 영향을 끼쳤다고 분석했다.

남궁홍 삼성E&A 대표이사 사장은 이같은 흐름 속에서 사업 포트폴리오를 다변화하겠다는 의지를 재차 강조했다. 2025년말 기준 삼성E&A 수주 잔고의 51%는 중동·북아프리카(MENA) 지역에 집중돼 있다.

삼성E&A는 올해 실적 전망을 발표하며 화공과 첨단산업, 뉴에너지 세 갈래로 포트폴리오를 재구성하면서 세전순이익 기준 뉴에너지 비중을 2030년까지 전체의 55% 수준까지 늘리겠다는 계획을 세웠다.

뉴에너지에는 LNG와 수소·암모니아, 지속가능항공유(SAF), 수처리 등의 사업이 포함된다. 2025년말 삼성E&A 수주 잔고 기준 화공은 41.7%, 뉴 에너지는 30.7%, 그룹사 물량이 담긴 첨단산업은 27.6% 순으로 집계된다.

주력 사업 화공과 삼성 그룹사 물량 중심의 첨단산업의 이원화된 포트폴리오에서 남궁 사장이 그동안 강조한 에너지전환 시대의 신사업 비중을 높이겠다는 의지로 읽힌다.

▲ 삼성E&A의 신규 포트폴리오 구성안. 삼성E&A는 세전순이익 기준 뉴에너지 비중을 2030년까지 전체의 55% 수준까지 늘리겠다는 계획을 세웠다. < 삼성E&A >

미국 시장에는 이미 지난해 말 와바시 저탄소 암모니아 플랜트를 착공하며 10여년 만에 재진출했다. 약 6800억 원 규모로 향후 에너지전환 사업 확대 디딤돌이 될 것으로 기대됐다.

삼성E&A는 LNG 시장에서는 현재 인도네시아에서 인펙스(INPEX) 건를 포함해 모두 2건, 35억 달러(약 5조700억 원) 규모 수주 후보군을 겨냥하고 있다. 2027년까지는 5건, 모두 200억 달러 규모 파이프라인을 협의하고 있다.

다만 남궁 사장이 삼성E&A의 사업 포트폴리오를 단숨에 다변화하기는 어려울 것이라는 시각도 있다. 결국 삼성E&A의 뉴에너지 확대 수주 전략을 둔 시장 평가는 전통 시장 중동에서의 회복보다 미국과 LNG 시장에서의 실체 있는 성과에서 판가름날 것으로 전망된다.

남궁 사장 개인적으로는 지난해말 인사에서 외되면서 그룹 신뢰를 재확인한 만큼 새 비전 ‘뉴에너지’의 성과에 공을 들일 것으로 전망된다. 남궁 사장 임기는 애초 2026년 1월17일까지였지만 향후 주주총회를 거쳐 연장될 것으로 예상된다.

장문준 KB증권 연구원은 “삼성E&A가 뉴에너지 분야에서 미국 사업기회를 확보하고 있다는 점에 주목할 필요가 있다”며 “아직 계획 초기 단계이지만 LNG플랜트와 미국에서 추가 수주가 이뤄지면 확실한 주가 재평가 가능성이 있다”고 바라봤다. 김환 기자

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)