▲ 최창원 SK디스커버리 대표이사 부회장이 새 성장동력 확보에 힘을 실을 것으로 보인다. <그래픽 비즈니스포스트>

최창원 SK디스커버리 대표이사 부회장은 그동안 주주환원에 따른 재무부담이 커졌다는 시각이 나오는 만큼 리밸런싱(사업 재편)으로 성장동력 확보에 더욱 힘쓸 것으로 보인다.

23일 금융감독원 공시에 따르면 SK디스커버리의 9월말 별도 기준 현금 및 현금성 자산은 663억 원으로 지난해말(1256억 원)의 절반 수준으로 내려왔다. 지난해 9월말(1239억 원)과 비교해도 50% 선에 머문다.

SK디스커버리는 재무구조가 양호해 현금성 자산이 줄었다고 해도 당장 부담이 될 가능성은 낮다. 별도 기준 부채비율 79.7%은 통상 위험수위로 여겨지는 200%를 크게 밑돈다.

다만 SK디스커버리는 그동안 주주환원정책을 적극적으로 펼친 만큼 장기적으로는 빠듯한 현금 곳간을 고심해야 하는 상황에 놓였다.

SK디스커버리는 2022년부터 중간배당을 도입했다. 2023년에는 주주가치 제고 계획을 발표해 3년 동안 600억 원 규모 자사주를 매입해 소각하기로 결정했다.

SK디스커버리는 그 결과 배당으로만 지난 3년 동안 해마다 3백억 원 가량을 썼다. 별도 기준 배당금 지급액은 2024년 329억 원, 2023년 335억 원, 2022년 396억 원으로 집계됐다.

적극적 주주환원이 SK디스커버리의 재무적 부담을 키웠다는 시각도 나온다. 한국기업평가 분석에 따르면 SK디스커버리 순차입금은 지난해말 기준 5745억 원으로 2022년말(4741억 원) 대비 1천억 원 가량 늘었다.

한국기업평가는 “SK디스커버리는 2023년 이후 주주환원 정책에 따른 배당금 증가 및 자사주 매입으로 현금유출이 이어지며 차입금이 늘고 있다”며 “올해 3월말 기준 이중레버리지비율 143.8%를 기록하는 등 자체 재무부담이 과중하다”고 바라봤다. 이중레버리지비율이란 지주사의 자본총계 대비 자회사 출자총액의 비율을 말한다. 이 수치가 높을수록 자회사 출자 여력이 낮은 것으로 해석된다.

최창원 SK디스커버리 대표이사 부회장은 결국 앞으로의 리밸런싱(사업 재편) 성패에 관심을 기울일 것으로 보인다.

SK그룹은 지난해부터 사업의 선택과 집중에 초점을 맞춘 리밸런싱을 이어왔고 최근에는 최창원 부회장이 이끄는 SK디스커버리 계열로도 확산되는 모양새다. 최 부회장은 2023년 말부터 SK그룹 최고 의사결정기구인 수펙스추구협의회 의장을 맡아 그룹 리밸런싱 전반을 이끌고 있다.

SK디스커버리는 지난 10월 초 부동산 자회사 SK디앤디의 지분을 모두 매각하기로 결정했다. 재생에너지 기업 SK이터닉스를 두고는 아직 확정된 것은 없지만 지분매각을 포함한 다양한 전략적 방안을 검토하고 있다.

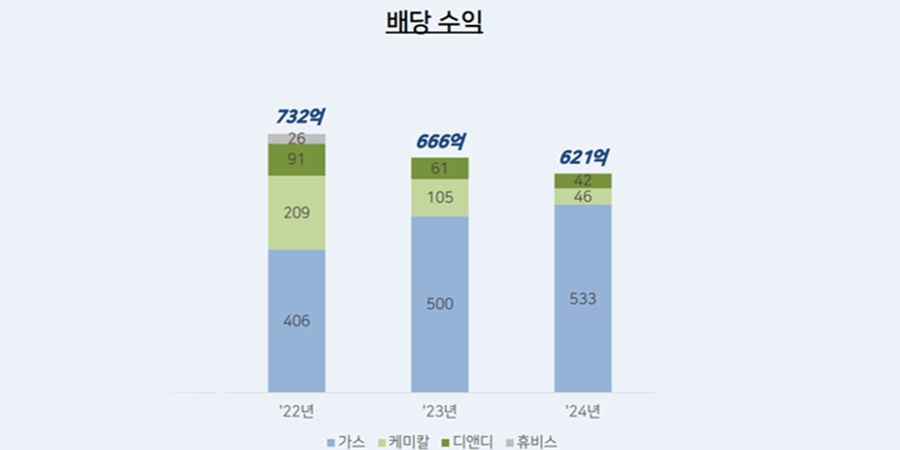

▲ SK디스커버리의 2022~2024년 배당 수익. < SK디스커버리 >

SK디스커버리는 투자형 지주사로 SK가스와 SK케미칼, SK디앤디 등의 자회사 배당수익을 핵심 자금원으로 삼는다. SK디스커버리의 지난해 연간 기준 배당 수익 621억 원 가운데 85.8%가 SK가스에서 나왔다.

2022년만 해도 SK케미칼에서 나오는 배당수익이 28.5%(209억 원)에 이르렀지만 석유화학 업황 둔화 속에 지난해에는 7.4%(46억 원)까지 낮아졌다. SK디스커버리가 SK디앤디 매각을 포함해 리밸런싱을 진행하는 동안에는 SK가스에 크게 의존해야 하는 구조인 셈이다.

시장에서는 현재 SK가스의 리밸런싱 방향으로 실적 급등 ‘효자’로 등극한 울산GPS 지분 유동화와 자회사 SK어드밴스드의 구조조정 등이 거론되고 있다.

울산GPS는 올해 본격 가동으로 SK가스의 사상 최대 이익을 이끌고 있다. 그만큼 지분 유동화시 시장에서 높은 평가를 받아 거액을 SK디스커버리에 안길 것으로 기대된다. 앞서 SK그룹 내 SK이노베이션도 올해 LNG 발전자회사의 지분 유동화로 재무구조를 개선했다.

SK어드밴스드는 SK가스에 재무적 부담을 크게 안기고 있어 구조조정이 이뤄지면 도움이 될 것으로 전망된다. SK어드밴스드는 프로판에서 수소를 제거해 프로필렌을 생산하는 PDH 사업으로 한때 SK가스 가스화학사업 수직계열화 선봉에 섰지만 현재는 석유화학 업황 악화에 돌파구가 필요한 것으로 여겨진다.

SK어드밴스드의 9월말 기준 유동비율은 20%로 지난해말(57%) 대비 37%포인트 낮아졌고 부채비율은 841.5%로 지난해말(351.7%)의 2.4배 수준으로 높아졌다.

▲ SK가스는 올해 본격 가동을 시작한 울산GPS(사진) 효과에 힘입어 실적을 크게 끌어올렸다. 올해 3분기 누적 연결 영업이익은 4070억 원으로 지난해 같은 기간 대비 147% 급증했다. < SK가스 >

최 부회장에게는 이밖에 혈액제제 전문 바이오기업 SK플라즈마와 반도체 솔루션 기업으로 도약을 노리는 건설사 SK에코플랜트의 기업공개(IPO) 성패도 중요하다.

SK플라즈마는 SK디스커버리가 6월말 기준 지분 53.79%를 쥔 자회사로 상장이 거론되고 있다. 상장시 몸값이 최대 2조 원에 이를 것이란 전망도 나오는 만큼 구주 매출을 활용한다면 SK디스커버리가 현금을 상당 부분 확보할 수 있다.

SK에코플랜트(옛 SK건설)는 현재 SK디스커버리 계열로 분류되지 않지만 만 과거 SK디스커버리가 주요 주주로 있었다. SK디스커버리는 2019년 지주사 체제로 바꾸며 SK건설 지분 전략을 매각하며 이를 기초자산으로 하는 주가수익스왑(PRS) 계약을 맺었다.

SK디스커버리는 지난 6월 PRS 계약을 2028년 6월까지 연장했는데 SK에코플랜트의 IPO 흥행으로 주가가 올라가면 SK디스커버리는 PRS 계약 당시 단가와 종료 시 처분단가와 차액을 돌려 받을 수 있다.

PRS 계약금액은 보통주 726만8287주 토대 2216억8300만 원 규모다. 1주당 가격이 3만5백 원을 넘기면 SK디스커버리가 현금을 챙길 수 있는 셈이다.

시장의 관심은 SK디스커버리의 향후 주주환원 정책 방향에 쏠리고 있다.

2023년 7월 발표한 자사주 매입·소각 등 주주환원책은 3년 동안으로 올해가 마지막이다. SK디스커버리는 아직까지 향후 주주환원 정책을 놓고는 결정된 것이 없다는 입장이다.

SK디스커버리는 지난 10월 SK디앤디 지분 매각을 발표하며 핵심사업에 집중하고 새 성장동력을 찾겠다는 계획을 제시했다.

SK디스커버리는 보도자료를 통해 "그린소재와 에너지 및 바이오 등 핵심 사업에 집중하고 새 성장동력 확보를 위한 방안도 적극적으로 찾겠다”며 “이번 지분 매각은 포트폴리오 경쟁력을 높이고 미래를 준비하기 위한 과정이다”고 설명했다. 김환 기자

![[오늘Who] 구다이글로벌 스킨푸드 부대표로 '브랜드 전문가' 영입, 천주혁 '1세대 브랜드' 글로벌화 시동](https://businesspost.co.kr/news/photo/202604/20260421154811_46620.jpg)

![[조원씨앤아이] 이재명 긍정 47.6% vs 부정 49.9%, 민주당 43.3% vs 국힘 38.7%](https://businesspost.co.kr/news/photo/202607/20260701105754_255443.png)