[비즈니스포스트] 한화솔루션 주식 매수의견이 유지됐다.

태양광사업에서 2분기 영업적자 규모를 줄인 것으로 추산된 점, 향후 태양광 셀 신제품 기술개발 가시화 등이 긍정적으로 평가됐다.

![유진투자 "한화솔루션 주식 매수 유지, 태양광 적자 줄고 신제품 가시화"]()

황성현 유진투자증권 연구원은 4일 한화솔루션 목표주가 5만 원, 투자의견 매수(BUY)를 유지했다.

직전 거래일인 1일 한화솔루션 주가는 3만8250원에 거래를 마쳤다.

황 연구원은 “한화솔루션은 2분기 태양광사업(큐셀부문)에서 적자규모를 축소한 것으로 추정된다”며 “여기에 페로브스카이트 탠덤 셀 개발 등 재생에너지사업의 높은 미래가치 등이 한화솔루션 기업가치 상승에 긍정적으로 작용할 것으로 전망된다”고 내다봤다.

한화솔루션 태양광사업은 2분기 영업손실 850억 원을 낸 것으로 추정됐다. 지난해 2분기와 비교하면 적자를 이어가는 것이지만 전분기인 올해 1분기(영업손실 1140억 원)보다는 손실 규모가 줄어든 것이다.

태양광 셀의 원재료 가격와 물류비가 여전히 높은 수준이지만 태양광 셀 판매가격 인상이 본격화된 것이 영업손실 규모 축소의 원인으로 분석됐다.

한화솔루션은 발전효율을 크게 높인 태양광 셀 신제품(페로브스카이트 탠덤 셀) 양산 목표시점도 2025년쯤으로 잡고 기술개발에 공을 들이고 있다.

페로브스카이트 탠덤 셀은 실리콘 태양광 셀위에 페로브스카이트를 쌓는 형태로 제작되는데 기존 태양광 셀 제품보다 발전효율을 이론적으로 1.5배가량 높일 수 있다.

황 연구원은 “최근 화학 시황 부진으로 폴리염화비닐(PVC), 가성소다 등 케미칼부문의 실적 전망치를 하향 조정했지만 태양광부문의 적자 축소가 이를 메울 수 있을 것으로 예상된다”고 바라봤다.

한화솔루션은 올해 연결기준 매출 13조870억 원, 영업이익 7070억 원을 거둘 것으로 전망됐다. 지난해보다 매출은 22% 증가하고 영업이익은 4% 감소하는 것이다. 장상유 기자

태양광사업에서 2분기 영업적자 규모를 줄인 것으로 추산된 점, 향후 태양광 셀 신제품 기술개발 가시화 등이 긍정적으로 평가됐다.

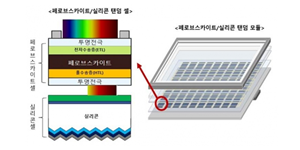

▲ 페로브스카이트 탠덤 셀 구조. <한화솔루션>

황성현 유진투자증권 연구원은 4일 한화솔루션 목표주가 5만 원, 투자의견 매수(BUY)를 유지했다.

직전 거래일인 1일 한화솔루션 주가는 3만8250원에 거래를 마쳤다.

황 연구원은 “한화솔루션은 2분기 태양광사업(큐셀부문)에서 적자규모를 축소한 것으로 추정된다”며 “여기에 페로브스카이트 탠덤 셀 개발 등 재생에너지사업의 높은 미래가치 등이 한화솔루션 기업가치 상승에 긍정적으로 작용할 것으로 전망된다”고 내다봤다.

한화솔루션 태양광사업은 2분기 영업손실 850억 원을 낸 것으로 추정됐다. 지난해 2분기와 비교하면 적자를 이어가는 것이지만 전분기인 올해 1분기(영업손실 1140억 원)보다는 손실 규모가 줄어든 것이다.

태양광 셀의 원재료 가격와 물류비가 여전히 높은 수준이지만 태양광 셀 판매가격 인상이 본격화된 것이 영업손실 규모 축소의 원인으로 분석됐다.

한화솔루션은 발전효율을 크게 높인 태양광 셀 신제품(페로브스카이트 탠덤 셀) 양산 목표시점도 2025년쯤으로 잡고 기술개발에 공을 들이고 있다.

페로브스카이트 탠덤 셀은 실리콘 태양광 셀위에 페로브스카이트를 쌓는 형태로 제작되는데 기존 태양광 셀 제품보다 발전효율을 이론적으로 1.5배가량 높일 수 있다.

황 연구원은 “최근 화학 시황 부진으로 폴리염화비닐(PVC), 가성소다 등 케미칼부문의 실적 전망치를 하향 조정했지만 태양광부문의 적자 축소가 이를 메울 수 있을 것으로 예상된다”고 바라봤다.

한화솔루션은 올해 연결기준 매출 13조870억 원, 영업이익 7070억 원을 거둘 것으로 전망됐다. 지난해보다 매출은 22% 증가하고 영업이익은 4% 감소하는 것이다. 장상유 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[미디어토마토] 이재명 지지율 44.8%로 9.2%p 내려, 민주당 38.1% vs 국힘 39.4%](https://businesspost.co.kr/news/photo/202606/20260625112025_124940.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)