▲ 금융감독원이 12일 발표한 ‘2020년 3분기 국내은행 영업실적(잠정)’에 따르면 국내은행의 3분기 순이익은 3조5천억 원으로 지난해 3분기보다 7.1%(3천억 원) 줄었다. <금융감독원>

이자이익과 비이자이익이 모두 늘었지만 주가 하락으로 영업외손실이 발생한 탓이다.

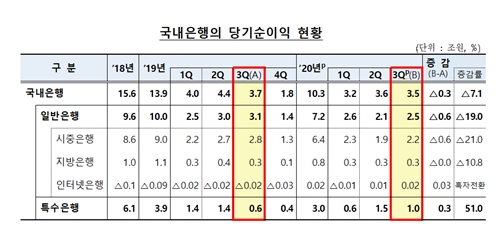

금융감독원이 12일 발표한 ‘2020년 3분기 국내은행 영업실적(잠정)’에 따르면 국내은행의 3분기 순이익은 3조5천억 원으로 지난해 3분기보다 7.1%(3천억 원) 줄었다.

이자이익은 10조4천억 원으로 지난해 같은 기간보다 1.3% 증가했다. 2018년 2분기부터 10분기째 10조 원대를 거두고 있다.

순이자마진(NIM)이 1.4%로 1년 전보다 0.05%포인트 하락했지만 대출채권 등 운용자산이 증가한 데 따른 것이다.

비이자이익은 1조8천억 원으로 지난해 3분기보다 11.2%(2천억 원) 늘었다.

수수료, 유가증권 및 외환파생상품 관련 이익은 늘었고 신탁 관련 이익은 줄었다.

3분기 판매비와 관리비는 5조7천억 원으로 1년 전보다 1.3% 증가했다.

대손비용은 204억 원(1.4%) 줄어든 1조5천억 원으로 지난해 3분기와 비슷한 수준을 유지했다.

은행들은 3분기 영업외손실 3천억 원을 냈다. 지난해 3분기에는 영업외이익 3천억 원을 거뒀다.

주가 하락으로 손상차손을 인식하면서 손실로 전환됐다.

국내은행의 3분기 총자산 수익률(ROA)은 0.47%, 자기자본 이익률(ROE)은 6.27%로 지난해 같은 기간보다 각각 0.08%포인트, 0.83%포인트 하락했다.

자산과 자본이 늘었지만 순이익이 감소했기 때문이다. [비즈니스포스트 고두형 기자]

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)