[비즈니스포스트] 금융당국 수장 인선 이후 7월에도 코픽스(COFIX·자금조달비용지수) 인하 기조가 이어지면서 시중은행의 예대금리차(대출금리와 예금금리 차이)를 줄이려는 금융당국의 압박 강도가 높아질 것으로 예상된다.

시중은행은 그동안 한국은행의 기준금리 인하에 따른 코픽스 하락 흐름에도 가계대출 관리 등을 이유로 높은 예대금리차를 유지하며 많은 이익을 냈는데 이런 흐름에 제동이 걸릴 가능성이 커졌다.

![금융당국 수장 인선에 코픽스 하락세까지, 은행 예대금리차 확대 제동 걸릴까]()

19일 은행권에 따르면 주택담보대출 변동금리의 기준이 되는 코픽스가 7월에도 10개월 연속 하락세를 이어가면서 7월 주요 시중은행의 신규 취급 저축성 수신금리도 소폭 하락했을 것으로 추정된다.

코픽스는 국내 주요 8개 은행의 정기예금, 정기적금, 양도성 예금증 등 실제 취급한 수신상품의 금액과 금리를 가중평균해 산출한다.

이에 따라 KB국민은행과 신한은행, 하나은행, 우리은행, NH농협은행 등 5개 은행의 신규 취급 저축성 수신금리는 코픽스와 유사한 흐름을 보인다.

신규 취급액 기준 코픽스는 지난해 9월 3.4%에서 2.54%로 올해 6월 0.86%포인트 하락했는데 이 기간 5대 은행의 신규 취급 저축성 수신금리 평균은 3.39%에서 2.54%로 0.85%포인트 내렸다.

예대금리차는 가계대출금리에서 저축성 수신금리를 빼서 산출한다.

저축성 수신금리 하락이 예상되는 만큼 27일 발표를 앞둔 7월 예대금리차가 또 다시 확대될 가능성을 배제하지 못하는 셈이다.

시중은행은 그동안 코픽스와 저축성 수신금리가 지속해서 내려가는 상황에서도 가계대출금리를 일정 수준 이상으로 유지해왔다.

이에 따라 5대 은행의 평균 예대금리차(정책서민금융 제외)는 지난해 9월 0.73%포인트에서 올해 6월 1.42%포인트로 2배가량 확대됐다.

이 기간 5대 은행의 가계대출금리(정책서민금융 제외) 평균은 4.13%에서 3.96%로 0.17%포인트 내리는 데 그쳤다. 같은 기간 코픽스와 5대 은행의 저축성 수신금리 인하폭의 20% 수준이다.

코픽스 하락 흐름은 지난해 10월 한국은행이 기준금리 인하를 본격화하며 시작됐다.

주요 은행이 기준금리 인하 시기 예금금리는 낮추고 대출금리는 비슷한 수준을 유지하는 방식으로 예대금리차를 확대한 것인데 신한은행은 다른 5대 은행과 달리 가계대출금리(정책서민금융 제외)가 크게 높아지기도 했다.

신한은행의 가계대출금리는 지난해 9월 3.96%에서 올해 6월 4.06%로 0.1%포인트 높아졌다.

같은 기간 우리은행(0.02%포인트 상승), 하나은행(0.18%포인트 하락), KB국민은행(0.38%포인트 하락), NH농협은행(0.39%포인트 하락) 등 다른 은행들은 기존과 비슷하거나 하락한 모습을 보인 것과 대조적이다.

신한은행의 대표 대출상품인 분할상환방식 주택담보대출(만기 10년 이상) 금리를 보면 지난해 9월 3.86%에서 올해 6월 4.15%로 0.29%포인트 상승했다.

대출금리를 세부적으로 살펴보면 기준금리와 가산금리가 각각 3.23%에서 2.84%로 0.39%포인트, 2.29%에서 2.27%로 0.02%포인트 낮아졌지만 가감조정금리가 1.66%에서 0.96%로 0.7%포인트 줄며 전체 금리 상승을 이끌었다.

시중은행은 코픽스 등 기준금리에 가산금리를 더하고 우대금리인 가감조정금리를 빼는 방식으로 대출금리를 산정한다.

코픽스 하락에 따라 대출산정 시 사용되는 기준금리가 내려가는 상황 속에서 우대금리를 줄이는 방식으로 대출금리 하락을 방어한 셈인데 이는 다른 시중은행도 크게 다르지 않다.

향후 이런 시중은행 흐름에 제동이 걸릴 수 있다는 전망이 나온다.

한국은행의 기준금리 인하 흐름이 이어질 것으로 예상되는 가운데 금융위원장과 금융감독원 수장 인선이 마무리된 만큼 금융당국이 시중은행의 예대금리차 확대 흐름을 손 놓고 지켜보지 않을 수 있다는 것이다.

기준금리 인하 시기 시중은행의 예대금리차 확대와 관련한 문제제기는 지난해 말부터 이어졌다.

하지만 예대금리차 확대는 탄핵과 대선, 새 정부 출범 이후 조직 내각 등 긴급한 현안에 밀려 주의 깊게 다뤄지지 않았다.

![금융당국 수장 인선에 코픽스 하락세까지, 은행 예대금리차 확대 제동 걸릴까]()

하지만 지난 주 금융위원회와 금융감독원장 인선이 나면서 상황이 달라졌다.

더욱이 금융위원회와 금융감독원은 현재 금융감독체계 개편이라는 거대한 변화를 맞을 수 있는 상황에 놓였다.

정부의 금융위원장과 금융감독원장 인선에 따라 큰 고비를 넘겼다지만 여전히 금융감독체계 개편 가능성이 남아 있는 만큼 각 조직은 성과를 통해 존재 이유를 증명할 필요가 커진 것으로 평가된다.

이재명 대통령이 이미 ‘이자놀이’라고 비판하며 시중은행의 영업행태에 경고를 날린 만큼 금융위와 금감원이 예대금리차 축소에 앞장설 가능성은 충분한 셈이다.

이재명 대통령은 7월24일 수석보좌관회의에서 “금융권이 손쉬운 주택담보대출 같은 이자놀이에 매달릴 게 아니라 투자 확대에도 신경을 써주길 바란다”고 말했다.

은행권도 상반기 예대금리차 확대에 따라 실적이 크게 늘어난 만큼 조심스러운 모습을 보이고 있다.

4대 시중은행은 상반기 연결기준 순이익(지배주주)으로 8조972억 원을 올렸다. 지난해 상반기보다 15.9% 증가한 것으로 역대 최대 수준이다.

한 은행권 관계자는 “가계대출을 관리하라는 정부의 방침에 따라 그동안 대출금리를 낮추는 데 한계가 있을 수밖에 없었다”며 “이자놀이라는 비판을 받는 데 억울한 측면도 있지만 새 정부 출범 이후 금융당국의 초기 진용이 갖춰진 만큼 정책 변화에 맞춰 금리 정책을 펼칠 계획”이라고 말했다. 이한재 기자

시중은행은 그동안 한국은행의 기준금리 인하에 따른 코픽스 하락 흐름에도 가계대출 관리 등을 이유로 높은 예대금리차를 유지하며 많은 이익을 냈는데 이런 흐름에 제동이 걸릴 가능성이 커졌다.

▲ 은행연합회에 따르면 7월 신규 취급액 기준 코픽스는 2.51%로 6월보다 0.03%포인트 하락하며 10개월 연속 하락세를 이어갔다. 사진은 서울 시내에 설치된 주요 은행 현금자동입출금기(ATM) 모습. <연합뉴스>

19일 은행권에 따르면 주택담보대출 변동금리의 기준이 되는 코픽스가 7월에도 10개월 연속 하락세를 이어가면서 7월 주요 시중은행의 신규 취급 저축성 수신금리도 소폭 하락했을 것으로 추정된다.

코픽스는 국내 주요 8개 은행의 정기예금, 정기적금, 양도성 예금증 등 실제 취급한 수신상품의 금액과 금리를 가중평균해 산출한다.

이에 따라 KB국민은행과 신한은행, 하나은행, 우리은행, NH농협은행 등 5개 은행의 신규 취급 저축성 수신금리는 코픽스와 유사한 흐름을 보인다.

신규 취급액 기준 코픽스는 지난해 9월 3.4%에서 2.54%로 올해 6월 0.86%포인트 하락했는데 이 기간 5대 은행의 신규 취급 저축성 수신금리 평균은 3.39%에서 2.54%로 0.85%포인트 내렸다.

예대금리차는 가계대출금리에서 저축성 수신금리를 빼서 산출한다.

저축성 수신금리 하락이 예상되는 만큼 27일 발표를 앞둔 7월 예대금리차가 또 다시 확대될 가능성을 배제하지 못하는 셈이다.

시중은행은 그동안 코픽스와 저축성 수신금리가 지속해서 내려가는 상황에서도 가계대출금리를 일정 수준 이상으로 유지해왔다.

이에 따라 5대 은행의 평균 예대금리차(정책서민금융 제외)는 지난해 9월 0.73%포인트에서 올해 6월 1.42%포인트로 2배가량 확대됐다.

이 기간 5대 은행의 가계대출금리(정책서민금융 제외) 평균은 4.13%에서 3.96%로 0.17%포인트 내리는 데 그쳤다. 같은 기간 코픽스와 5대 은행의 저축성 수신금리 인하폭의 20% 수준이다.

코픽스 하락 흐름은 지난해 10월 한국은행이 기준금리 인하를 본격화하며 시작됐다.

주요 은행이 기준금리 인하 시기 예금금리는 낮추고 대출금리는 비슷한 수준을 유지하는 방식으로 예대금리차를 확대한 것인데 신한은행은 다른 5대 은행과 달리 가계대출금리(정책서민금융 제외)가 크게 높아지기도 했다.

신한은행의 가계대출금리는 지난해 9월 3.96%에서 올해 6월 4.06%로 0.1%포인트 높아졌다.

같은 기간 우리은행(0.02%포인트 상승), 하나은행(0.18%포인트 하락), KB국민은행(0.38%포인트 하락), NH농협은행(0.39%포인트 하락) 등 다른 은행들은 기존과 비슷하거나 하락한 모습을 보인 것과 대조적이다.

신한은행의 대표 대출상품인 분할상환방식 주택담보대출(만기 10년 이상) 금리를 보면 지난해 9월 3.86%에서 올해 6월 4.15%로 0.29%포인트 상승했다.

대출금리를 세부적으로 살펴보면 기준금리와 가산금리가 각각 3.23%에서 2.84%로 0.39%포인트, 2.29%에서 2.27%로 0.02%포인트 낮아졌지만 가감조정금리가 1.66%에서 0.96%로 0.7%포인트 줄며 전체 금리 상승을 이끌었다.

시중은행은 코픽스 등 기준금리에 가산금리를 더하고 우대금리인 가감조정금리를 빼는 방식으로 대출금리를 산정한다.

코픽스 하락에 따라 대출산정 시 사용되는 기준금리가 내려가는 상황 속에서 우대금리를 줄이는 방식으로 대출금리 하락을 방어한 셈인데 이는 다른 시중은행도 크게 다르지 않다.

향후 이런 시중은행 흐름에 제동이 걸릴 수 있다는 전망이 나온다.

한국은행의 기준금리 인하 흐름이 이어질 것으로 예상되는 가운데 금융위원장과 금융감독원 수장 인선이 마무리된 만큼 금융당국이 시중은행의 예대금리차 확대 흐름을 손 놓고 지켜보지 않을 수 있다는 것이다.

기준금리 인하 시기 시중은행의 예대금리차 확대와 관련한 문제제기는 지난해 말부터 이어졌다.

하지만 예대금리차 확대는 탄핵과 대선, 새 정부 출범 이후 조직 내각 등 긴급한 현안에 밀려 주의 깊게 다뤄지지 않았다.

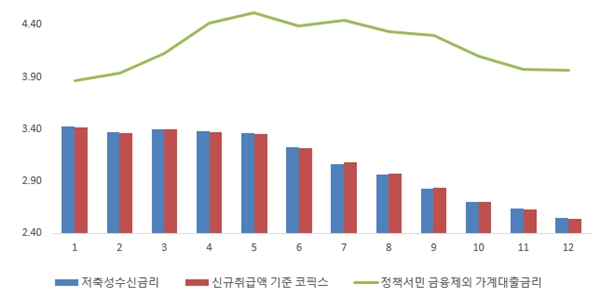

▲ 2024년 7월부터 2025년 6월까지 지난 12개월 동안 5대 은행의 평균 저축성 수신금리(파란색 막대)와 신규취급액 기준 코픽스(빨간색 막대), 정책서민금융 제외 가계대출금리(연두색 꺾은색) 추이. 저축성 수신금리와 신규취급액 기준 코픽스가 비슷한 흐름으로 하락하는 가운데 가계대출금리는 높은 수준을 유지하는 것을 확인할 수 있다. 이에 따라 5대 은행의 예대금리차는 지속해서 확대하는 흐름을 보이고 있다. <비즈니스포스트>

하지만 지난 주 금융위원회와 금융감독원장 인선이 나면서 상황이 달라졌다.

더욱이 금융위원회와 금융감독원은 현재 금융감독체계 개편이라는 거대한 변화를 맞을 수 있는 상황에 놓였다.

정부의 금융위원장과 금융감독원장 인선에 따라 큰 고비를 넘겼다지만 여전히 금융감독체계 개편 가능성이 남아 있는 만큼 각 조직은 성과를 통해 존재 이유를 증명할 필요가 커진 것으로 평가된다.

이재명 대통령이 이미 ‘이자놀이’라고 비판하며 시중은행의 영업행태에 경고를 날린 만큼 금융위와 금감원이 예대금리차 축소에 앞장설 가능성은 충분한 셈이다.

이재명 대통령은 7월24일 수석보좌관회의에서 “금융권이 손쉬운 주택담보대출 같은 이자놀이에 매달릴 게 아니라 투자 확대에도 신경을 써주길 바란다”고 말했다.

은행권도 상반기 예대금리차 확대에 따라 실적이 크게 늘어난 만큼 조심스러운 모습을 보이고 있다.

4대 시중은행은 상반기 연결기준 순이익(지배주주)으로 8조972억 원을 올렸다. 지난해 상반기보다 15.9% 증가한 것으로 역대 최대 수준이다.

한 은행권 관계자는 “가계대출을 관리하라는 정부의 방침에 따라 그동안 대출금리를 낮추는 데 한계가 있을 수밖에 없었다”며 “이자놀이라는 비판을 받는 데 억울한 측면도 있지만 새 정부 출범 이후 금융당국의 초기 진용이 갖춰진 만큼 정책 변화에 맞춰 금리 정책을 펼칠 계획”이라고 말했다. 이한재 기자

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)