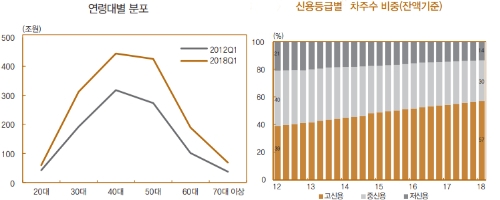

▲ 대출이용자의 연령대별 분포와 신용등급별 차주 비중. 신용등급은 NICE신용정보 기준으로 고신용: 1~3등급, 중신용 4~6등급, 저신용 7~10등급. <한국은행>

9일 한국은행이 조사통계 월보에 올린 ‘가계부채 데이터베이스의 이해와 활용’에 따르면 가계대출 잔액의 연령별 비중은 올해 3월 기준으로 40대가 30%로 가장 많았고 그 뒤로 50대 28%, 30대 21%로 나타났다.

30~50대가 전체 가계대출 잔액의 79%를 차지하고 있는 것이다.

2012년과 비교해 가계대출 잔액을 살펴보면 40대는 318조 원에서 444조 원으로 증가했다. 30대는 192조 원에서 312조 원으로, 50대는 273조 원에서 425조 원으로 각각 불어났다.

신용등급별로 보면 신용등급 1~3등급인 고신용자들의 비중이 57%로 2012년(39%)과 비교해 18%포인트 높아졌다.

대출 규모도 고신용자들이 더 컸다.

고신용자 차주 가운데 5천만 원 아래로 빌린 사람의 비중은 49.6%, 1억 원 이상 대출 비중은 32.1%다.

반면 저신용자(7~10등급) 차주 가운데 84.6%가 5천만 원 이하로 돈을 빌렸고 1억 원 이상 대출 비중은 7.9%에 그쳤다.

한국은행은 “가계대출이 급증한 시기에 대출이 대부분 고신용자를 중심으로 증가했다”며 “미국은 금융위기 전에 모기지대출의 상당 부분이 저신용자 대출이었다는 점에서 차이가 있다”고 평가했다.

소득 구간별로도 연소득 5천 만∼8천만 원인 차주의 비중이 6년 동안 26%에서 30%로 높아진 반면 연 소득 2천만∼5천만 원인 차주의 비중은 61%에서 54%로 떨어졌다.

가계부채 데이터베이스는 한국은행이 가계부채 분석을 강화하기 위해 2015년 4월에 미국 연방준비제도(Fed)의 소비자신용패널(Consumer Credit Panel)을 표본으로 삼아 만든 기초 자료다.

신용조회회사인 NICE평가정보가 분기마다 100만 명 이상(전체 신용활동인구의 2.4%)의 신용정보를 수집해서 통계적으로 활용 가능한 형태로 데이터를 가공해 쌓는다. [비즈니스포스트 최석철 기자]