▲ 차주별 연대보증 대출 현황.

금융위원회는 2019년 1월1일부터 금전 대부업자, 매입채권 추심업자, P2P연계 대부업자 등 금융위원회에 등록된 대부업자의 연대보증 관행을 폐지한다고 4일 밝혔다.

금융위원회 관계자는 “은행과 제2금융권에서 연대보증을 폐지했으나 대부업계에 연대보증 관행이 남아있다”며 “연대보증이 대부업자의 대출 심사 책임을 약화하고 채무자 주변 사람에게 경제적 피해를 입혀 사회적 폐해가 크다”고 말했다.

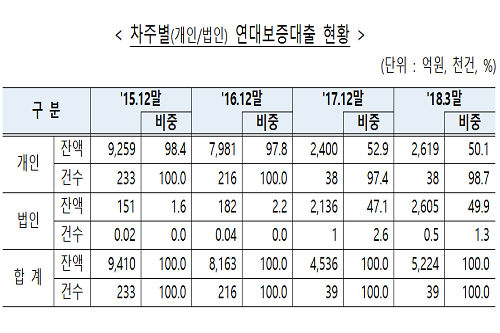

대부업계의 연대보증 대출잔액은 감소하고 있으나 여전히 높은 수준인 것으로 나타났다.

2016년 12월 기준 1조440억 원 규모였던 대형 대부업계(자산 500억 원 이상)의 연대보증대출 잔액은 2018년 3월에 8313억 원 정도다.

2019년 1월1일부터 신규 개인대출에는 원칙적으로 연대보증을 세울 수 없다.

대출 기간 연장, 대출금액 증액 등 기존 대출 계약을 변경하거나 갱신할 때는 연대보증을 중단해야 한다.

금융위원회에 등록된 매입채권 추심업자는 2019년 1월1일부터 대부업자가 새로 체결한 대출 계약 가운데 연대보증이 있는 채권은 받거나 넘길 수 없다.

다만 법인대출에서 대표이사나 무한책임사원, 최대주주, 지분 30% 이상 보유자, 배우자 등의 지분을 합해 30% 이상 보유자 가운데 1인만을 대상으로 한 연대보증은 허용된다.

또 제3자가 채무자에게 예금이나 적금을 담보로 제공한 때처럼 담보 대출의 법적 채권 행사를 위해 필요한 상황에서는 금융회사가 제3자를 보증인으로 세울 수 있다.

건물을 신축하면서 대출을 받을 때 지주나 건축주 등이 보증인으로 나서거나 분양 계약자의 중도금과 입주자금 등의 대출에 시행사나 시공사가 보증을 서는 것처럼 채무자와 보증인이 공동 사업을 하며 이익을 공유하는 사례에도 연대보증이 허용된다.

조합처럼 법인이 형식적 채무자에 불과할 때도 실질적 채무자인 구성원을 보증인으로 세울 수 있다.

금융위 관계자는 “10월말에 ‘대부업법 시행령’을 개정하고 올해 안에 ‘대부금융협회 표준 규정’을 마련하겠다”며 “내년부터 연대보증을 폐지하면서 금융감독원이 이행 사항을 분기별로 면밀하게 감독하겠다”고 말했다. [비즈니스포스트 류근영 기자]