[비즈니스포스트] 올해들어 가계대출 연체율이 급등하면서 채권추심업계가 주목받고 있다.

채권추심업은 부실채권의 돈을 대신 받아주고 수수료를 챙기는 사업으로 부실채권이 늘어날 때마다 주목을 받지만, 연체율 상승이 매출과 직결되지 않아 업계는 냉가슴을 앓고 있다.

![치솟는 연체율에 채권추심업 눈길, 신용정보업계는 수익 직결 안 돼 냉가슴]()

20일 금융권에 따르면 갈수록 상승하는 국내 가계대출 연체율에 시장의 관심이 채권추심업계로 흐르고 있다.

전날 발표된 5대 은행(KB·신한·하나·우리·농협)의 5월 신규 연체율은 0.09%였다. 이는 지난해 5월(0.04%)의 두 배 수준이다.

신규 연체율은 새로운 부실채권이 얼마나 생겨났는지 파악할 수 있는 지표다. 해당 달에 새로 발생한 연체액을 전월 말 대출잔액으로 나눠 구한다.

5월뿐 아니라 올해 들어 신규연체율은 달마다 0.08% 이상으로 지난해 두 배 수준이었다. 연체율이 급등세를 보이고 있는 것이다.

![치솟는 연체율에 채권추심업 눈길, 신용정보업계는 수익 직결 안 돼 냉가슴]() 시장의 시선은 이에 따라 부실채권의 돈을 받아주고 수수료를 주 수익원으로 삼는 채권추심업을 향하고 있다. 채권추심업은 대출 연체율이 늘어날 때마다 주목을 받아왔다.

시장의 시선은 이에 따라 부실채권의 돈을 받아주고 수수료를 주 수익원으로 삼는 채권추심업을 향하고 있다. 채권추심업은 대출 연체율이 늘어날 때마다 주목을 받아왔다.

실제로 지난해 말 기준 채권추심업계 점유율 1위(17.8%) 업체 고려신용정보 주가는 코로나19 발생 이전보다 두 배 가량 뛰었다.

코로나19로 짙어진 경기침체 그림자가 채권추심업에 대한 기대로 나타났던 셈이다. 2020년 1월2일 4950원이었던 것이 2023년 들어서는 1만 원대를 오가고 있다.

고려신용정보 주가가 역대 최고가(1만3650원)을 새로 쓴 시기도 한국은행이 기준금리를 한창 올린 영향으로 연체율 급증 우려가 나오던 지난해 10월이었다.

다만 업계 내부의 일반적 시각은 시장 기대와 거리가 있다. 연체율 상승이 매출과 직결되지 않는다고 보기 때문이다.

고려신용정보 관계자는 “추심을 대행해서 수수료를 받는 것이라 채무자 상환능력이나 경기가 좋아져서 결국 채무상환으로 연결돼야 매출이 올라간다”며 “연체율이 올라간다고 바로 이익이나 성과가 나는 것은 아니고 자금회전율이 좋아야 한다”고 설명했다.

연체율이 올라가더라도 채무자가 돈을 갚을 능력이 없으면 수수료를 받을 수 없기 때문에 결과적으로는 연체율이 매출에 직결되지는 않는다는 의미다.

애초에 자금 회수가 수월한 채권은 채권추심업계로 넘어오지도 않기 때문에 연체율 상승만으로 채권추심업 호황을 논하기는 어렵다는 의견도 있다.

신용정보협회 관계자는 “은행이나 캐피탈 등 금융사에서 부실채권 초기관리를 한 다음에 채권추심업계로 넘기는데 그곳에도 다 자체 추심조직이 있다”며 “회수가능여부를 면밀히 따지고 인건비 대비 수익성 등을 따진 다음에 채권추심업계로 넘기는 것이다”고 바라봤다.

그러면서 “연체율 하나만 갖고는 채권추심업 호황을 논하기 어렵다”고 덧붙였다.

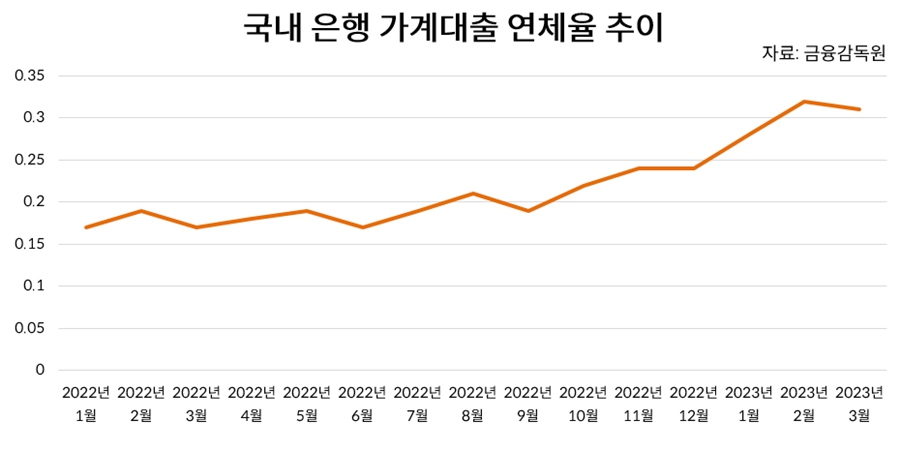

실제로 고려신용정보 1분기 연결기준 영업이익은 지난해 1분기보다 7.8% 감소한 28억182만 원이었다. 같은 기간 국내 은행 연체율은 0.31%로 지난해(0.17%) 두 배 가까이 급등했다.

이에 따라 고려신용정보는 2021년부터 실시해 온 중간배당도 연체율 상승보다는 주주환원 계획에 따른 이유가 크다고 본다. 올해도 15일 공시를 통해 중간배당을 예고한 상태다.

고려신용정보 관계자는 “주주환원 방침에 따라 중간배당을 이어온 것이다”며 “연체율과 같은 시장상황보다는 결국 영업이익이 났기 때문이다”고 바라봤다. 김환 기자

채권추심업은 부실채권의 돈을 대신 받아주고 수수료를 챙기는 사업으로 부실채권이 늘어날 때마다 주목을 받지만, 연체율 상승이 매출과 직결되지 않아 업계는 냉가슴을 앓고 있다.

▲ 가계대출 연체율이 올해 들어 급등해 시장의 이목이 채권추심업계를 향하고 있지만 정작 업계에서는 연체율과 매출은 직결되지 않는다며 고개를 가로젓고 있다. 사진은 서울 시내 한 시중은행 창구. <연합뉴스>

20일 금융권에 따르면 갈수록 상승하는 국내 가계대출 연체율에 시장의 관심이 채권추심업계로 흐르고 있다.

전날 발표된 5대 은행(KB·신한·하나·우리·농협)의 5월 신규 연체율은 0.09%였다. 이는 지난해 5월(0.04%)의 두 배 수준이다.

신규 연체율은 새로운 부실채권이 얼마나 생겨났는지 파악할 수 있는 지표다. 해당 달에 새로 발생한 연체액을 전월 말 대출잔액으로 나눠 구한다.

5월뿐 아니라 올해 들어 신규연체율은 달마다 0.08% 이상으로 지난해 두 배 수준이었다. 연체율이 급등세를 보이고 있는 것이다.

▲ 국내은행 가계대출 연체율 추이. 은행들이 분기마다 부실채권을 정리해 자산건전성을 확보하는 이른바 '분기말효과'로 상승세가 꺾였던 올해 3월도 지난해 같은달의 두 배 수준이다.

실제로 지난해 말 기준 채권추심업계 점유율 1위(17.8%) 업체 고려신용정보 주가는 코로나19 발생 이전보다 두 배 가량 뛰었다.

코로나19로 짙어진 경기침체 그림자가 채권추심업에 대한 기대로 나타났던 셈이다. 2020년 1월2일 4950원이었던 것이 2023년 들어서는 1만 원대를 오가고 있다.

고려신용정보 주가가 역대 최고가(1만3650원)을 새로 쓴 시기도 한국은행이 기준금리를 한창 올린 영향으로 연체율 급증 우려가 나오던 지난해 10월이었다.

다만 업계 내부의 일반적 시각은 시장 기대와 거리가 있다. 연체율 상승이 매출과 직결되지 않는다고 보기 때문이다.

고려신용정보 관계자는 “추심을 대행해서 수수료를 받는 것이라 채무자 상환능력이나 경기가 좋아져서 결국 채무상환으로 연결돼야 매출이 올라간다”며 “연체율이 올라간다고 바로 이익이나 성과가 나는 것은 아니고 자금회전율이 좋아야 한다”고 설명했다.

연체율이 올라가더라도 채무자가 돈을 갚을 능력이 없으면 수수료를 받을 수 없기 때문에 결과적으로는 연체율이 매출에 직결되지는 않는다는 의미다.

애초에 자금 회수가 수월한 채권은 채권추심업계로 넘어오지도 않기 때문에 연체율 상승만으로 채권추심업 호황을 논하기는 어렵다는 의견도 있다.

신용정보협회 관계자는 “은행이나 캐피탈 등 금융사에서 부실채권 초기관리를 한 다음에 채권추심업계로 넘기는데 그곳에도 다 자체 추심조직이 있다”며 “회수가능여부를 면밀히 따지고 인건비 대비 수익성 등을 따진 다음에 채권추심업계로 넘기는 것이다”고 바라봤다.

그러면서 “연체율 하나만 갖고는 채권추심업 호황을 논하기 어렵다”고 덧붙였다.

실제로 고려신용정보 1분기 연결기준 영업이익은 지난해 1분기보다 7.8% 감소한 28억182만 원이었다. 같은 기간 국내 은행 연체율은 0.31%로 지난해(0.17%) 두 배 가까이 급등했다.

이에 따라 고려신용정보는 2021년부터 실시해 온 중간배당도 연체율 상승보다는 주주환원 계획에 따른 이유가 크다고 본다. 올해도 15일 공시를 통해 중간배당을 예고한 상태다.

고려신용정보 관계자는 “주주환원 방침에 따라 중간배당을 이어온 것이다”며 “연체율과 같은 시장상황보다는 결국 영업이익이 났기 때문이다”고 바라봤다. 김환 기자

![[오늘Who] 구다이글로벌 스킨푸드 부대표로 '브랜드 전문가' 영입, 천주혁 '1세대 브랜드' 글로벌화 시동](https://businesspost.co.kr/news/photo/202604/20260421154811_46620.jpg)

![[조원씨앤아이] 이재명 긍정 47.6% vs 부정 49.9%, 민주당 43.3% vs 국힘 38.7%](https://businesspost.co.kr/news/photo/202607/20260701105754_255443.png)