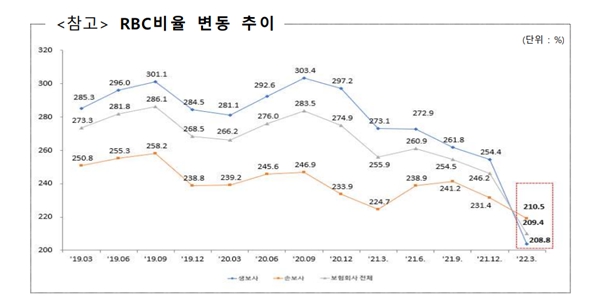

▲ 2019년 3월~2022년 3월 지급여력비율 변동 추이. <금융감독원>

14일 금융감독원에 따르면 2022년 3월 말 보험사의 평균 지급여력비율은 209.4%로 2021년 12월 말(246.2%)와 비교해 36.8%포인트 하락했다.

지급여력비율은 가용자본을 요구자본으로 나눈 수치로 보험사 재무건전성을 측정하는 대표적 지표다.

지급여력비율이 높을수록 보험사가 각종 리스크로 발생하는 손실을 흡수할 수 있는 능력이 크다고 평가되며 보험법상 보험사는 지급여력비율 최저기준인 100%를 유지해야 한다.

전체 보험사 가용자본은 136조4천억 원으로 2021년 12월 말보다 25조3천억 원 감소했다.

금리상승으로 매도가능증권 평가이익이 20조7천억 원 감소한 영향이 컸다.

요구자본은 2021년 12월 말 65조7천억 원에서 2022년 3월 말 65조1천억 원으로 6천억 원 줄었다.

요구자본 가운에 보유보험료 증가로 보험 위험액은 3천억 원 증가한 반면 운용자산 감소로 신용·시장 위험액은 1조 원 감소했다.

생명보험사 평균 지급여력비율은 208.8%, 손해보험사 평균 지급여력비율은 210.5%로 집계됐다.

생명보험사 가운데 BNP파리바카디프생명의 지급여력비율이 419.3%로 가장 높았고 DGB생명이 84.5%로 가장 낮은 수치를 보였다.

손해보험사에서는 MG손해보험이 69.3%로 가장 낮은 수치를 보였다.

DGB생명과 MG손해보험의 지급여력비율은 보험금 지급의무 이행을 위한 기준인 100%도 밑도는 수치다.

금감원은 “3월 말 보험사 지급여력비율은 전분기 말과 비교해 큰 폭으로 하랙했으나 여전히 규제비율(100%)을 상회한다”며 “금리 급등에 따른 지급여력비율 완충 방안이 시행되면 보험사 지급여력비율도 상당 폭 개선될 것으로 전망한다”고 말했다.

금융당국은 금리 인상에 따라 보험사의 지급여력비율 악화가 이어지면서 책임준비금 적정성 평가(LAT) 제도상 잉여액의 40%를 지급여력비율에서 가용자본으로 인정하는 방안을 적용하기로 했다.

이 방안은 6월 말 지급여력비율 산출 때부터 적용된다. 차화영 기자