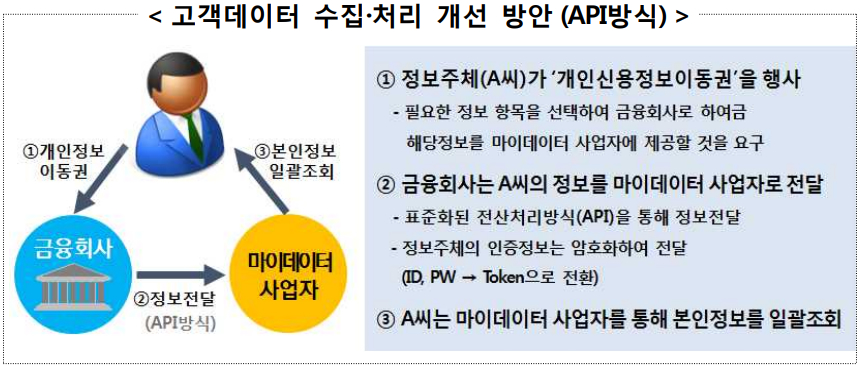

▲ 마이데이터 산업의 고객 정보 수집 및 처리 경로. <금융위원회>

대형 금융회사의 정보 독점현상도 완화될 가능성이 높은 만큼 기존 금융회사들의 상품 판매 및 서비스체계에도 변화가 필요할 것으로 파악됐다.

황현아 보험연구원 연구위원은 22일 ‘마이데이터 산업의 내용과 과제: 신용정보법 개정안을 중심으로’ 보고서에서 “마이데이터사업이 본격화되면 정보관리자에 해당하는 금융회사들의 정보 처리 및 이동 관련 비용 부담 문제, 금융 플랫폼 구축에 따른 금융상품 관련 서비스체계의 변화 등이 예상된다”며 “금융회사들은 이에 대비할 필요가 있다”고 바라봤다.

마이데이터산업은 여러 금융회사에 흩어져있는 개인의 금융거래 등 금융정보를 모두 통합해 재무현황 분석, 금융상품 자문·자산관리 서비스 등 다양한 금융 서비스를 제공하는 산업이다.

정부는 2018년 11월 금융 분야 마이데이터산업을 활성화시키기 위해 ‘신용정보의 이용 및 보호에 관한 법률(신용정보법)’ 개정안을 발의했다.

황 연구원은 “신용정보법 개정안은 국회 정무위원회도 개인정보 자기결정권 실현 및 금융 소비자 보호 강화 등을 위해 긍정적으로 검토하고 있다”며 “다만 본인신용정보관리회사의 정보처리 역량 확보가 우선돼야 하며 개인신용평가업과 업무영역 구분문제 등이 추가 검토돼야 한다”고 파악했다.

신용정보법 개정안이 통과된 뒤 고객들이 정보 전송권을 적극적으로 행사하면 그에 대응해 금융회사들은 정보관리를 체계화하고 고객의 요청에 따라 정보를 옮길 의무를 지게 된다. 정보전송권은 고객이 자신의 개인정보를 다른 정보처리자(금융회사)에게 보내도록 요구하는 권리를 말한다.

황 연구원은 “금융회사가 이런 의무를 제대로 시행하기 위해서는 정보의 이동·전송 과정에서 정보 유출이나 사생활 침해문제가 발생하기 않도록 시스템 보안에 투자하고 내부통제체계를 점검할 필요가 있다”며 “정보 전송권 행사에 따른 각종 추가적 관리 체계 및 비용이 발생할 가능성도 크다”고 봤다.

마이데이타산업이 활성화되면 고객 정보 공유가 확산돼 대형 금융회사의 정보 독점 및 이를 바탕으로 한 시장 영향력 집중이 완화될 것으로 예상됐다. 이에 따라 기존 금융회사들의 상품 판매 및 서비스 체계에도 변화가 필요할 것으로 파악됐다.

황 연구원은 “이미 일부 금융회사들은 마이데이터사업을 맡은 ‘뱅크샐러드’와 업무협약 등을 통해 변화에 대응하고 있다”며 “앞으로 신용정보법 개정안이 통과되고 마이데이 사업이 자산관리 플랫폼으로 기능하면 기존 금융회사들의 적극적 대응이 필요할 것”이라고 내다봤다. [비즈니스포스트 최석철 기자]

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)