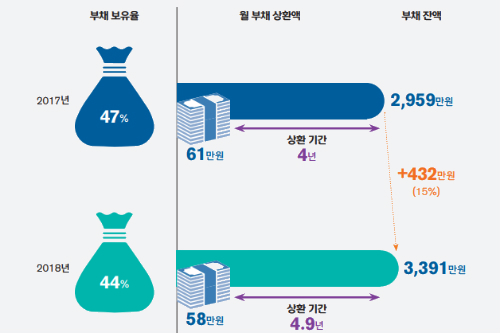

▲ 20~30대 사회초년생 대출 보유자의 부채 잔액 및 월 상환액. <신한은행>

기혼 가구의 57.3%가 소득 급감을 경험하고 50대에는 노후 대비를 제대호 하지 못하고 있는 것으로 조사됐다.

17일 신한은행이 내놓은 ‘2019년 보통사람 금융생활 보고서‘에 따르면 20~30대 사회초년생이 짊어진 부채 규모는 3391만 원으로 1년 전보다 432만 원 불었다.

평균적으로 대출을 모두 갚는 데 걸리는 시간은 4.9년으로 지난해 조사결과보다 0.9년 더 길어졌다.

20~30대 사회초년생들이 소액대출을 받는 주된 이유는 생활비와 교육비 부족(44.8%)로 조사됐으며 그 뒤로 카드대금 상환(10.5%), 주택자금 마련(10.5%), 주식 등 금융투자(7%), 자동차 구입(6.3%) 등 순으로 나타났다.

30~40대 맞벌이 가구의 55.2%는 본인 또는 배우자 1명이 소득과 지출을 관리하고 있으며 공동으로 관리하는 비율은 37.9%, 각자 관리하는 비율은 6.9%였다.

40대 기혼 가구의 57%는 소득이 급감했던 경험이 있으며 이들 가운데 56.4%는 소득 급감을 사전에 준비하지 못했던 것으로 조사됐다.

소득 급감을 경험한 평균연령은 40.2세로 소득이 급감한 이유를 살펴보면 본인 또는 배우자의 퇴직·실직 37.7%로 가장 높았다. 그 뒤로 경기 침체(28.5%), 사업 실패(13.1%) 등이었다.

50대 이상 경제활동자 가운데 12.9%는 3년 안에 은퇴할 것으로 예상하고 있지만 이 가운데 50.6%는 특별한 대비를 하지 않고 있는 것으로 파악됐다.

은퇴한 뒤 예상 월 소득은 147만 원으로 은퇴한 뒤 필요 생활비(242만 원)의 61% 수준에 불과한 것으로 추정됐다.

최근 5년 이내에 창업한 사람들 가운데 81.3%는 창업 전에 평균 10년 동안 직장 생활을 했던 것으로 조사됐다.

이들은 직장생활을 할 때 평균 320만 원의 월급을 받았는데 현재 사업소득은 월 평균 301만 원으로 줄어들었다.

직장생활을 하다가 창업을 시작한 이유로는 ‘내 일에 대한 만족감(2.4%)’, 소득 증가 기대(21.9%), 직장 및 조직생활 탈피(21.6%) 등 순이었다.

경제활동 가구의 7%, 전월세 거주자의 11%는 최근 3년 안에 부동산을 사려다 포기했다. 전월세 거주자는 평균 3억7794만 원 수준의 아파트를 구매하려다 포기했는데 이들은 평균 1억3천만 원이 부족했던 것으로 나타났다.

전월세 거주자들이 부동산 구입을 포기한 이유는 ‘부동산 가격이 비싸서’(52.9%)가 가장 많았다.

이 밖에 더욱 자세한 내용은 신한은행이 모바일앱 ‘쏠(SOL)’에 공개한 ‘최근 3년 금융생활 트렌드’, ‘서울시 직장인 금융지도’ 등에서 확인할 수 있다.

신한은행 관계자는 “신한은행의 ‘보통사람 금융생활 보고서’는 다른 회사들의 조사와 다르게 조사결과물을 내·외부 빅데이터와 접목해 활용하는 것을 목표로 한다”며 “앞으로 다양한 활용방안을 지속적으로 찾을 것”이라고 말했다. [비즈니스포스트 최석철 기자]