CJ헬로와 같은 케이블TV회사의 기업가치가 하반기부터 본격적으로 오를 것으로 보인다.

SK텔레콤 KT LG유플러스 등 이동통신3사의 케이블TV 인수합병(M&A) 움직임이 활발해지고 있기 때문이다.

![CJ헬로 몸값 오른다, 이통3사의 유료방송 인수합병 본격화]()

30일 업계에 따르면 이통3사가 최근 모두 케이블TV 인수를 적극적으로 검토하면서 유료방송업계의 지각변동이 예고되고 있다.

유영상 SK텔레콤 최고재무책임자(CFO) 코퍼레이트센터장은 27일 컨퍼런스콜에서 “아직 결정된 것은 없지만 케이블TV 사업자의 인수합병(M&A) 등 모든 가능성을 열어두고 있다”고 케이블TV 인수를 검토하고 있음을 밝혔다.

LG유플러스와 KT도 모두 케이블TV 인수에 적극적 태도를 보이고 있다.

LG유플러스는 케이블TV회사를 인수해 홈미디어사업에서 일정 규모 이상의 가입자를 확보한다는 계획을 세워놓았다. 케이블TV 1위 사업자인 CJ헬로 인수를 놓고 CJ그룹과 구체적 협상을 진행했다는 말도 나온다.

KT는 현재 케이블TV 3위 사업자인 딜라이브 인수를 검토하고 있는 것으로 알려졌다. 이런 사실은 딜라이브 노동조합을 통해 확인됐다. 딜라이브 노조는 26일 “KT가 딜라이브 채권단에 인수의향을 밝힌 것으로 알고 있다”며 “딜라이브가 KT에 매각되는 것을 반대한다”고 주장했다.

유료방송업계의 인수합병 움직임이 활발해지면서 CJ헬로 등 케이블TV의 몸값이 오를 가능성은 커지고 있다. 특히 케이블TV 1위 사업자 CJ헬로의 기업가치가 크게 부각될 수 있다.

CJ헬로는 중소 케이블TV회사들을 인수하면서 성장했지만 최근에는 이마저도 여의치 않은 상황이다. 인터넷TV(IPTV)와 경쟁에서 밀리고 있고 소비자들이 통신사의 초고속인터넷 및 휴대전화가 결합된 상품을 선호하면서 가입자 확대가 구조적 벽에 가로막혔다.

이 때문에 CJ그룹은 CJ헬로를 매각해 유료방송 플랫폼사업을 포기하고 콘텐츠 제작에 집중하는 전략을 선택할 가능성이 크다는 분석이 나오고 있다.

반면 통신사의 인수합병 대상으로서 매력은 점차 높아지고 있다.

CJ헬로는 점유율 13.1%로 케이블TV회사 가운데 가입자가 가장 많고 가입자의 64%가 디지털 전환을 마쳤다는 점에서 통신사와 시너지를 낼 수 있는 부분이 크다.

![CJ헬로 몸값 오른다, 이통3사의 유료방송 인수합병 본격화]()

특히 자금여력이 풍부한 통신사들은 콘텐츠업체들의 영향력 확대를 견제하기 위해 가입자를 늘리고 싶어 해 CJ헬로의 가입자 가치는 부각될 수밖에 없을 것으로 분석된다.

황승택 하나금융투자 연구원은 “CJ헬로는 몸집을 불리기 위한 통신 사업자에게 매력적 매물일 수밖에 없다”며 “쓸만한 물건은 하나고 살 사람은 많은 상황이라는 점에서 바둑의 꽃놀이패를 쥐고 있는 형국”이라고 파악했다.

CJ헬로의 기업가치는 약 1조 원에 이를 것으로 보인다.

안재민 NH투자증권 연구원은 “디지털 가입자당 가치를 45만 원, 아날로그 가입자당 가치를 13만5천 원, 초고속인터넷 가입자당 가치를 14만6천 원으로 적용하면 CJ헬로의 가입자 가치는 1조5800억 원”이라며 “2018년 순차입금 6470억 원을 차감하면 CJ헬로 기업가치를 9302억 원으로 산정할 수 있다”고 분석했다.

다만 과거 SK텔레콤의 CJ헬로 인수합병을 막았던 ‘경쟁상황 평가’의 기준은 또다시 걸림돌이 될 수 있다.

공정거래위원회는 2016년 7월 SK텔레콤의 CJ헬로비전 인수합병을 불허하면서 합병법인의 일부 유료방송지역 점유율이 지나치게 높아진다는 이유를 들었다. SK텔레콤이 CJ헬로를 인수하면 CJ헬로의 23개 방송지역 가운데 21개 지역에서 시장 점유율 1위가 된다는 것이었다.

업계의 한 관계자는 “공정위가 과거와 같은 경쟁상황 평가 기준을 적용한다면 통신사의 케이블TV 인수합병은 성사되기 어려울 수 있다”며 “하지만 정부가 바뀐 만큼 공정위가 과거와 다른 판단을 할 것이란 기대감이 커지고 있다”고 말했다. [비즈니스포스트 나병현 기자]

SK텔레콤 KT LG유플러스 등 이동통신3사의 케이블TV 인수합병(M&A) 움직임이 활발해지고 있기 때문이다.

▲ 변동식 CJ헬로 대표이사.

30일 업계에 따르면 이통3사가 최근 모두 케이블TV 인수를 적극적으로 검토하면서 유료방송업계의 지각변동이 예고되고 있다.

유영상 SK텔레콤 최고재무책임자(CFO) 코퍼레이트센터장은 27일 컨퍼런스콜에서 “아직 결정된 것은 없지만 케이블TV 사업자의 인수합병(M&A) 등 모든 가능성을 열어두고 있다”고 케이블TV 인수를 검토하고 있음을 밝혔다.

LG유플러스와 KT도 모두 케이블TV 인수에 적극적 태도를 보이고 있다.

LG유플러스는 케이블TV회사를 인수해 홈미디어사업에서 일정 규모 이상의 가입자를 확보한다는 계획을 세워놓았다. 케이블TV 1위 사업자인 CJ헬로 인수를 놓고 CJ그룹과 구체적 협상을 진행했다는 말도 나온다.

KT는 현재 케이블TV 3위 사업자인 딜라이브 인수를 검토하고 있는 것으로 알려졌다. 이런 사실은 딜라이브 노동조합을 통해 확인됐다. 딜라이브 노조는 26일 “KT가 딜라이브 채권단에 인수의향을 밝힌 것으로 알고 있다”며 “딜라이브가 KT에 매각되는 것을 반대한다”고 주장했다.

유료방송업계의 인수합병 움직임이 활발해지면서 CJ헬로 등 케이블TV의 몸값이 오를 가능성은 커지고 있다. 특히 케이블TV 1위 사업자 CJ헬로의 기업가치가 크게 부각될 수 있다.

CJ헬로는 중소 케이블TV회사들을 인수하면서 성장했지만 최근에는 이마저도 여의치 않은 상황이다. 인터넷TV(IPTV)와 경쟁에서 밀리고 있고 소비자들이 통신사의 초고속인터넷 및 휴대전화가 결합된 상품을 선호하면서 가입자 확대가 구조적 벽에 가로막혔다.

이 때문에 CJ그룹은 CJ헬로를 매각해 유료방송 플랫폼사업을 포기하고 콘텐츠 제작에 집중하는 전략을 선택할 가능성이 크다는 분석이 나오고 있다.

반면 통신사의 인수합병 대상으로서 매력은 점차 높아지고 있다.

CJ헬로는 점유율 13.1%로 케이블TV회사 가운데 가입자가 가장 많고 가입자의 64%가 디지털 전환을 마쳤다는 점에서 통신사와 시너지를 낼 수 있는 부분이 크다.

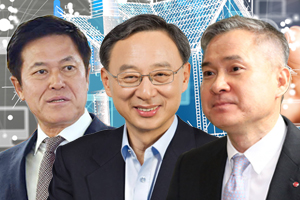

▲ 박정호 SK텔레콤 대표이사 사장(왼쪽부터), 황창규 KT 대표이사 회장, 하현회 LG유플러스 부회장.

특히 자금여력이 풍부한 통신사들은 콘텐츠업체들의 영향력 확대를 견제하기 위해 가입자를 늘리고 싶어 해 CJ헬로의 가입자 가치는 부각될 수밖에 없을 것으로 분석된다.

황승택 하나금융투자 연구원은 “CJ헬로는 몸집을 불리기 위한 통신 사업자에게 매력적 매물일 수밖에 없다”며 “쓸만한 물건은 하나고 살 사람은 많은 상황이라는 점에서 바둑의 꽃놀이패를 쥐고 있는 형국”이라고 파악했다.

CJ헬로의 기업가치는 약 1조 원에 이를 것으로 보인다.

안재민 NH투자증권 연구원은 “디지털 가입자당 가치를 45만 원, 아날로그 가입자당 가치를 13만5천 원, 초고속인터넷 가입자당 가치를 14만6천 원으로 적용하면 CJ헬로의 가입자 가치는 1조5800억 원”이라며 “2018년 순차입금 6470억 원을 차감하면 CJ헬로 기업가치를 9302억 원으로 산정할 수 있다”고 분석했다.

다만 과거 SK텔레콤의 CJ헬로 인수합병을 막았던 ‘경쟁상황 평가’의 기준은 또다시 걸림돌이 될 수 있다.

공정거래위원회는 2016년 7월 SK텔레콤의 CJ헬로비전 인수합병을 불허하면서 합병법인의 일부 유료방송지역 점유율이 지나치게 높아진다는 이유를 들었다. SK텔레콤이 CJ헬로를 인수하면 CJ헬로의 23개 방송지역 가운데 21개 지역에서 시장 점유율 1위가 된다는 것이었다.

업계의 한 관계자는 “공정위가 과거와 같은 경쟁상황 평가 기준을 적용한다면 통신사의 케이블TV 인수합병은 성사되기 어려울 수 있다”며 “하지만 정부가 바뀐 만큼 공정위가 과거와 다른 판단을 할 것이란 기대감이 커지고 있다”고 말했다. [비즈니스포스트 나병현 기자]

![[한국갤럽] 이재명 지지율 61%로 3%p 내려, 민주당 45% vs 국민의힘 23%](https://businesspost.co.kr/news/photo/202605/20260515114313_87595.jpg)