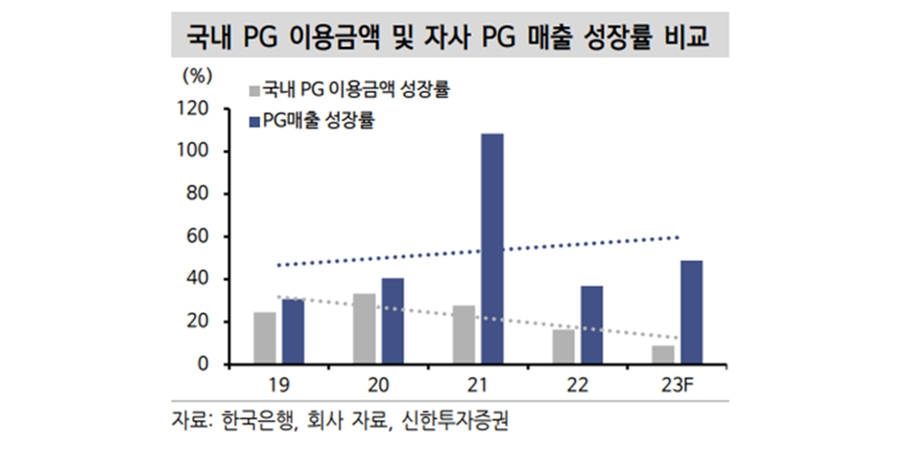

▲ 신한투자증권이 14일 코스닥 상장사 헥토파이낸셜 목표주가를 낮춰 잡았다. 사진은 국내 PG(전자지급결제대행)이용금액과 헥토파이낸셜 PG대출 성장률 추이. <신한투자증권>

2분기 최대 매출을 냈지만 전자지급결제대행 업종이 국내 증시에서 전반적으로 외면받다는 점에서 목표주가는 하향조정됐다.

최태용 신한투자증권 연구원은 14일 헥토파이낸셜의 목표주가를 기존 3만 원에서 2만4천 원으로 낮춰 잡았다. 투자의견은 ‘매수(BUY)’를 유지했다.

직전거래일인 11일 헥토파이낸셜 주가는 1만7160원에 거래를 마쳤다.

최 연구원은 “헥토파이낸셜은 2분기 전자지급결제대행 사업이 실적 확대를 이끌었고 분기 최대 매출을 갈아치웠다”며 “다만 업종 소외 상황을 반영해 목표주가는 하향했다”고 설명했다.

헥토파이낸셜은 헥토그룹의 자회사로 2000년 설립됐다. 간편현금결제와 가상계좌, 전자지급결제대행, 펌뱅킹 등의 서비스를 제공하고 있으며 2019년 코스닥시장에 상장했다.

헥토파이낸셜은 2분기에 전자지급결제대행사업 덕에 사상 최대 매출 실적을 낸 것으로 분석됐다.

최 연구원은 “신용카드 전자지급결제대행 저변이 빠르게 확대됐고 키오스크 매출도 성장했다”며 “이에 전자지급결제대행 매출도 151억 원으로 지난해 같은 시기보다 57.3% 늘었다”고 분석했다.

헥토파이낸셜은 이에 힘입어 2분기에 매출 385억 원, 영업이익 30억 원을 거뒀다. 지난해 2분기보다 매출은 25.9%, 영업이익은 2.3% 늘었다.

다만 전자지급결제대행 업종이 코스닥시장에서 전반적으로 저평가됐다는 점에서 목표주가는 낮아졌다.

증시가 오르며 자금이 종목과 종목 사이를 도는 과정에서 전자지급결제대행 업종은 투자자의 선택을 받지 못했고 이에 따라 업종 자체의 전반적 가치가 낮아졌다는 것이다.

최 연구원은 “주당순이익(EPS)은 1491원, 목표 주가수익비율(PER)은 16.7배로 상장 이후부터 지난해까지 평균 PER에 할인 15%를 적용해 목표주가를 산출했다”며 “업종 소외로 전반적 동종 업계(Peer) 밸류에이션이 낮아진 점을 감안해 할인율 15%를 적용했다”고 말했다.

그러면서 “다만 벨류에이션 부담이 낮아진만큼 매수기회로 판단한다”고 덧붙였다.

헥토파이낸셜은 올해 매출 1572억 원, 영업이익 135억 원을 낼 것으로 예상됐다. 지난해보다 매출과 영업이익이 각각 21.6%, 4.8% 증가하는 것이다. 김환 기자