▲ 윤석열 정부가 주요 국정과제로 추진하는 ‘청년도약계좌’ 방향이 나왔다. 사진은 청년도약계좌 납입금액별 정부지원금 구조표. <금융위원회>

금융위원회는 8일 청년도약계좌 취급기관 모집 및 운영방향을 발표했다.

청년도약계좌는 만 19세부터 34세까지의 청년이 가입할 수 있는 5년 만기의 적금상품이다. 정부는 이를 통해 청년의 중장기적 자산 형성을 지원할 수 있을 것으로 보고 있다.

금융위는 올해 6월 청년도약계좌의 차질 없는 출시를 목표로 이날 방향을 제시했다. 올해와 2024년도 가입자를 받을 취급기관도 모집할 계획을 세워뒀다.

이날 발표된 방안에 따르면 개인소득 기준 7500만 원 이하이고 가구소득 기준 중위 180% 이하인 만 19세부터 34세까지의 청년이 이 상품에 가입할 수 있다.

병역이행기간은 가입가능 연령을 계산할 때 최대 6년까지 산입하지 않으므로 현재 나이가 만 34세를 넘더라도 병역을 이행했다면 요건을 따져봐야 한다.

직전 3개년도 가운데 1번 이상 금융소득(이자소득과 배당소득의 합)이 2천만 원을 넘어 과세대상이 됐어도 가입할 수 없다.

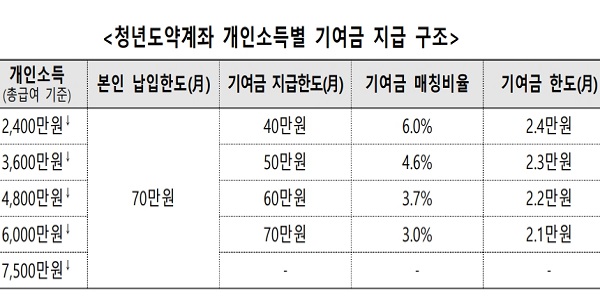

총 급여기준 6천만 원에서 7500만 원의 개인소득을 올리는 가입자는 정부지원금을 받지 못한다. 비과세혜택만 적용받을 수 있다.

금리는 가입 뒤 3년은 고정금리, 그 뒤 2년은 변동금리가 적용된다. 이때 변동금리는 해당시점의 기준금리에 고정금리가 적용됐던 가입직후 3년 동안의 가산금리를 더해 계산한다.

금리 수준은 아직 결정되지 않았고 금융위는 저소득층을 두텁게 지원하기 위해 우대금리를 부여할 수 있도록 취급기관과 협의해 나가겠다고 밝혔다.

가입자는 달마다 최대 70만 원까지 납부할 수 있다. 가입기간 정부지원금은 최대 144만원(월 2만4천 원)이다.

다만 지원금은 개인소득과 본인납입금액에 따라 달라진다.

예를 들어 개인소득이 4800만 원 이하면 납입한도인 70만 원에 못 미치는 금액을 계좌에 넣더라도 지원금을 모두 수령할 수 있다.

최종 만기 수령액은 본인 납입금과 지원금에 경과이자가 합쳐진 금액으로 지급된다. 이 가운데 이자소득에는 비과세 혜택이 적용된다.

금융위원회는 앞으로 청년도약계좌 취급기관을 모집한 뒤 협의를 거쳐 취급기관목록과 상품금리, 가입신청 개시일 등의 사항을 최종 안내한다.

이밖에 청년형 소득공제 장기펀드는 3월 안으로 은행과 증권사에서 출시되며 비과세 혜택만 적용되는 상품이므로 청년도약계좌와 동시가입하는 것도 가능하다.

보다 자세한 내용은 서민금융진흥원 콜센터에 문의하면 된다. 김환 기자