[비즈니스포스트] 코로나19 뒤 불어난 자영업자 대출의 상환 부담이 2023년 이후 대폭 늘어날 수 있다고 한국은행이 분석했다.

22일 한국은행이 발표한 ‘금융안정보고서’에 따르면 최근 자영업자 대출이 증가하는 가운데 시장금리가 상승하고 정부의 금융지원조치도 종료되면 자영업자의 채무상환부담이 크게 악화될 것으로 분석된다.

![한은 "자영업자 대출상환 부담 2023년 이후 대폭 커진다"]()

한국은행은 “내년 이후로 정부의 금융지원 종료에 따른 영향이 본격화하고 손실보전금 지급 효과도 사라지면서 자영업자의 채무상환부담이 일시에 늘어날 것”이라고 내다봤다.

정부는 그동안 코로나19 방역 조치로 매출이 감소한 소상공인 등을 대상으로 2022년 5월30일부터 600만 원 이상의 손실보전금을 지급하고 있다.

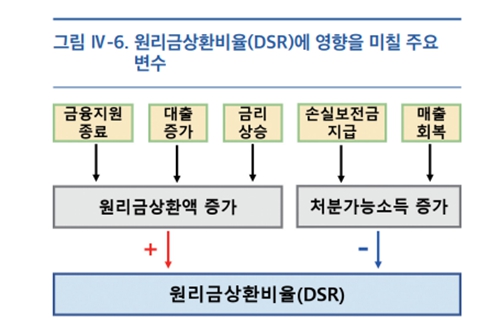

한국은행이 가정한 ‘복합 충격’ 시나리오에 따르면 자영업자의 총부채원리금상환비율(DSR)은 소득 수준에 따라 △저소득(하위 30%) 올해 34.5→내년 48.1% △중소득(40∼70%) 38.6→47.8% △고소득(상위 30%) 39.5→44.4%로 높아진다.

복합 충격 시나리오는 대출 금리가 해마다 0.5%포인트씩 오르고 정부의 금융지원과 손실보전금이 없어지는 상황이 동시에 일어난다고 가정한 것이다.

DSR은 연간소득 대비 연간 갚아야 할 원리금 비율이다.

한국은행은 자영업자의 채무상환부담 증가가 특히 비은행 금융기관 부실화에 영향을 줄 수 있다고 분석했다.

여신전문회사와 저축은행 같은 비은행 금융기관의 경우 다른 업권과 비교해 취약차주 비중이 높고 담보 및 보증대출 비중은 낮아 이들 기관의 자영업자 대출부터 취약해질 가능성이 높다는 것이다.

한국은행은 “금융지원조치를 단계적으로 종료하되 채무상환 능력이 떨어진 자영업자에 대해 채무 재조정, 폐업 지원, 사업전환 유도 프로그램 등으로 출구를 마련해줘야 한다”고 바라봤다.

그러면서 “비은행 금융기관은 자영업자 대출 취급 심사를 강화하고 대손충당금을 선제적으로 추가 적립하도록 유도할 필요가 있다”고 강조했다.

자영업자 대출은 2022년 3월 말 기준으로 960조7천억 원으로 코로나19 이전인 2019년 말과 비교해 40.3% 증가한 것으로 조사됐다.

이런 대출 증가세는 코로나19에 따른 매출 부진으로 운영자금 조달 수요가 커진 데 주로 원인을 두고 있는 것으로 파악된다.

정부에서 경제적 피해가 집중된 자영업자의 자금난 완화를 위해 시행한 금융지원조치도 자영업자 대출 증가율을 높이는 한 요인으로 꼽힌다.

자영업자 대출 확대는 코로나19로 소득이 일시적으로 감소한 자영업자의 자금난 해소에 도움이 된 것으로 평가된다. 반면 장기적 관점에서 회생불가 자영업자의 구조조정을 지연시키고 부동산업 대출을 늘리는 문제점도 있는 것으로 파악된다. 차화영 기자

22일 한국은행이 발표한 ‘금융안정보고서’에 따르면 최근 자영업자 대출이 증가하는 가운데 시장금리가 상승하고 정부의 금융지원조치도 종료되면 자영업자의 채무상환부담이 크게 악화될 것으로 분석된다.

▲ 한국은행이 가정한 ‘복합 충격’ 시나리오에 따르면 자영업자의 총부채원리금상환비율(DSR)은 2021년 40%에서 2023년 46%까지 상승할 것으로 추정된다. <한국은행>

한국은행은 “내년 이후로 정부의 금융지원 종료에 따른 영향이 본격화하고 손실보전금 지급 효과도 사라지면서 자영업자의 채무상환부담이 일시에 늘어날 것”이라고 내다봤다.

정부는 그동안 코로나19 방역 조치로 매출이 감소한 소상공인 등을 대상으로 2022년 5월30일부터 600만 원 이상의 손실보전금을 지급하고 있다.

한국은행이 가정한 ‘복합 충격’ 시나리오에 따르면 자영업자의 총부채원리금상환비율(DSR)은 소득 수준에 따라 △저소득(하위 30%) 올해 34.5→내년 48.1% △중소득(40∼70%) 38.6→47.8% △고소득(상위 30%) 39.5→44.4%로 높아진다.

복합 충격 시나리오는 대출 금리가 해마다 0.5%포인트씩 오르고 정부의 금융지원과 손실보전금이 없어지는 상황이 동시에 일어난다고 가정한 것이다.

DSR은 연간소득 대비 연간 갚아야 할 원리금 비율이다.

한국은행은 자영업자의 채무상환부담 증가가 특히 비은행 금융기관 부실화에 영향을 줄 수 있다고 분석했다.

여신전문회사와 저축은행 같은 비은행 금융기관의 경우 다른 업권과 비교해 취약차주 비중이 높고 담보 및 보증대출 비중은 낮아 이들 기관의 자영업자 대출부터 취약해질 가능성이 높다는 것이다.

한국은행은 “금융지원조치를 단계적으로 종료하되 채무상환 능력이 떨어진 자영업자에 대해 채무 재조정, 폐업 지원, 사업전환 유도 프로그램 등으로 출구를 마련해줘야 한다”고 바라봤다.

그러면서 “비은행 금융기관은 자영업자 대출 취급 심사를 강화하고 대손충당금을 선제적으로 추가 적립하도록 유도할 필요가 있다”고 강조했다.

자영업자 대출은 2022년 3월 말 기준으로 960조7천억 원으로 코로나19 이전인 2019년 말과 비교해 40.3% 증가한 것으로 조사됐다.

이런 대출 증가세는 코로나19에 따른 매출 부진으로 운영자금 조달 수요가 커진 데 주로 원인을 두고 있는 것으로 파악된다.

정부에서 경제적 피해가 집중된 자영업자의 자금난 완화를 위해 시행한 금융지원조치도 자영업자 대출 증가율을 높이는 한 요인으로 꼽힌다.

자영업자 대출 확대는 코로나19로 소득이 일시적으로 감소한 자영업자의 자금난 해소에 도움이 된 것으로 평가된다. 반면 장기적 관점에서 회생불가 자영업자의 구조조정을 지연시키고 부동산업 대출을 늘리는 문제점도 있는 것으로 파악된다. 차화영 기자

![[오늘Who] 구다이글로벌 스킨푸드 부대표로 '브랜드 전문가' 영입, 천주혁 '1세대 브랜드' 글로벌화 시동](https://businesspost.co.kr/news/photo/202604/20260421154811_46620.jpg)

![[조원씨앤아이] 이재명 긍정 47.6% vs 부정 49.9%, 민주당 43.3% vs 국힘 38.7%](https://businesspost.co.kr/news/photo/202607/20260701105754_255443.png)