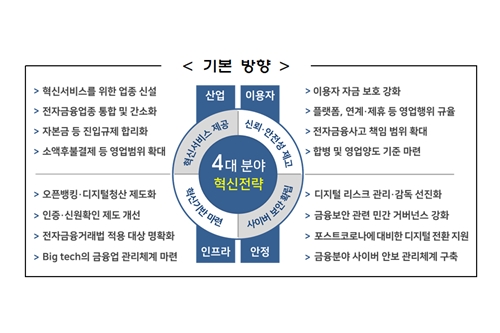

▲ 금융위원회에서 발표한 '디지털금융 종합혁신방안' 기본방향. <금융위원회>

금융위원회는 26일 종합지급결제사업자와 지급지시전달업(마이페이먼트) 도입, 전자금융업자의 영업범위 확대 등을 담은 ‘디지털금융 종합혁신방안’을 발표했다.

금융위는 제4차 산업혁명에 따른 신기술 도입과 코로나19 이후 온라인거래, 재택근무 등의 확대로 금융의 디지털 전환이 가속화되고 있다는 판단에 따라 ‘디지털금융 종합혁신방안’을 내놨다.

종합지급결제사업자와 지급지시전달업(마이페이먼트)제도를 도입한다.

종합지급결제사업자는 고객 결제계좌(Payment Account)를 직접 발급·관리하고 결제·이체 등 다양한 디지털 금융서비스를 원스톱으로 제공하는 사업자를 뜻한다.

종합지급결제사업자는 금융결제망을 통해 급여 이체, 카드대금·보험료·공과금 납부 등 계좌 기반 서비스를 제공할 수 있다. 은행 등과 달리 예금과 대출업무는 제한받는다.

지급지시전달업(마이페이먼트)은 고객자금을 보유하지 않으면서 하나의 애플리케이션(앱)으로 고객의 모든 계좌에 관해 결제·송금 등에 필요한 이체 지시를 전달하는 업종이다. 이용자로부터 결제나 송금 지시를 받아 금융회사 등이 이체를 실시하도록 전달한다.

마이데이터(본인신용정보관리업)와 결합하면 조회·이체·결제로 이어지는 종합 디지털 금융서비스를 제공할 수 있다. 예를 들어 하나의 앱으로 금융자산의 조회(마이데이터)를 통한 포트폴리오 추천뿐 아니라 자산배분(마이페이먼트)까지 할 수 있다.

금융위는 전자금융업종을 현재 7개에서 자금이체업, 대금결제업, 결제대행업 등 3개로 통합한다.

혁신사업자가 전자금융업에 진출할 수 있도록 최소자본금도 낮춘다.

금융위는 전자금융업자의 영업 가능범위도 확대한다.

대금 결제업자에 제한적 소액 후불결제 기능(30만 원 한도)을 부여하기로 했다. 선불지급수단의 충전한도를 현재 200만 원에서 최대 500만 원으로 늘린다.

소비자의 신뢰 및 안전성을 높이기 위한 방안도 마련한다.

전자금융업자는 선불충전금을 은행 등 외부에 예치하거나 지급보증보험에 의무적으로 가입해야 한다. 전자금융업자가 도산하더라도 이용자가 다른 채권자보다 먼저 변제받을 수 있는 권리도 부여한다.

전자금융거래에서 발생하는 사고와 관련해 금융사와 전자금융업자의 책임을 강화한다.

공인인증서, 보안카드 등 위변조 및 해킹 등 특정한 기술적 사고에 관한 금융사의 책임을 '이용자가 허용하지 않은 전자금융거래'로 확대한다.

금융위는 디지털금융 인프라 조성, 리스크 관리 및 감독체계 재정립 등도 ‘디지털금융 종합혁신방안’에 담았다.

금융위는 디지털금융 종합혁신방안을 추진하기 위해 3분기 안에 '전자금융거래법 개정안'을 국회에 제출한다.

법률 개정 전에 시행할 수 있는 과제는 시행령 및 감독규정 개정, 행정지도 등을 통해 실시하기로 했다. [비즈니스포스트 김용원 기자]