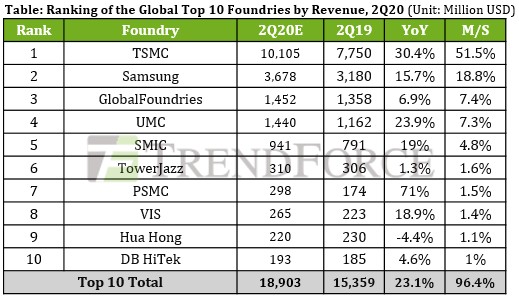

▲ 2분기 파운드리기업별 매출 및 시장 점유율 전망치. <트렌드포스>

11일 시장 조사기관 트렌드포스에 따르면 2분기 세계 파운드리시장 규모는 189억300만 달러로 2019년 2분기보다 23.1% 성장할 것으로 전망됐다.

코로나19로 재택근무, 온라인 수업 등이 확대되면서 반도체와 관련한 새로운 수요가 파운드리산업의 전체 매출을 끌어올릴 것으로 예상됐다.

기업에 따라서는 TSMC가 매출 101억500만 달러를 거두며 점유율 51.5%를 차지할 것으로 보인다. 지난해 같은 기간보다 매출이 30.4% 늘어나는 것이다.

TSMC는 스마트폰용 애플리케이션 프로세서(AP), 중앙처리장치(CPU), 그래픽처리장치(GPU) 등과 관련한 수요가 늘어나 혜택을 받은 것으로 파악됐다.

주요 고객사인 화웨이가 미국 제재를 받아 주문이 줄어들어도 AMD, 미디어텍, NVIDIA, 퀄컴 등 다른 고객사로부터 새 일감을 확보할 수 있을 것으로 예상됐다.

2위인 삼성전자는 매출 36억7800만 달러를 내 점유율 18.8%에 이를 것으로 전망됐다. 여전히 TSMC와 격차가 크지만 점유율만 놓고 보면 올해 1분기의 15.9%보다 높아진다.

삼성전자는 퀄컴으로부터 5G통신용 AP를 수주하는 등 7나노급 공정에서 안정적 수요를 확보한 것으로 전해졌다. 또 5G스마트폰이 확대되면서 이미지센서 및 디스플레이구동칩(DDIC) 일감도 늘어난 것으로 분석됐다.

미국 글로벌파운드리는 매출 기준 3위를 유지하지만 자동차용 반도체 수요 감소의 영향을 받아 다른 기업과 비교해 실적 개선 폭이 제한될 것으로 예상됐다.

반면 대만 UMC와 중국 SMIC는 2019년 2분기와 비교해 각각 23.9%, 19%에 이르는 매출 증가율을 보이며 점유율 4위와 5위를 차지할 것으로 전망됐다.

DB하이텍은 매출 1억9300만 달러를 거둬 점유율 10위에 머무를 것으로 예상됐다. 디스플레이구동칩과 이미지센서 재고를 축적하려는 한국 고객사들의 주문이 매출에 긍정적 영향을 미친 것으로 분석됐다.

트렌드포스는 고객사가 재고를 조정하면 반도체 수요 증가세가 둔화할 수 있고 미국과 중국의 무역갈등도 지속하는 만큼 하반기에는 파운드리시장의 불확실성이 커질 수 있다고 봤다. [비즈니스포스트 임한솔 기자]

![[김재섭의 뒤집어보기] 박윤영 KT 사장 취임 3개월, '허니문'은 끝났다](https://businesspost.co.kr/news/photo/202603/20260331175010_135381.jpg)