[비즈니스포스트] 인공지능(AI) 열풍이 반도체를 넘어 ‘반도체 기판’에도 훈풍을 불어넣고 있다.

삼성전기와 LG이노텍은 올해 하반기부터 AI 서버에 들어가는 대면적 반도체기판 ‘플립칩-볼그리드어레이(FC-BGA)’ 매출이 본격적으로 확대돼 실적 호전이 예상된다.

![AI 덕에 '반도체 기판'도 훈풍, 삼성전기·LG이노텍 서버용 반도체기판 힘준다]()

서버용 FC-BGA는 연평균 20% 이상 고성장할 것으로 전망되는 시장인 만큼, 삼성전기와 LG이노텍의 ‘효자’ 제품으로 자리매김할 것으로 전망된다.

13일 전자업계 취재를 종합하면, 그동안 PC와 모바일 중심으로 FC-BGA 전자회로기판을 공급하던 국내 기업들이 서버용 FC-BGA로 영역을 넓혀, 새로운 수익을 창출할 것으로 관측된다.

FC-BGA는 고집적 반도체 칩과 메인 기판을 연결해 전기적 신호와 전력을 전달하는 기판이다. 고성능, 고밀도의 회로 연결을 요구하는 중앙처리장치(CPU), 그래픽처리장치(GPU)에 주로 사용된다.

특히 빅데이터와 인공지능(AI)과 같은 고성능 분야에 필요한 서버용 FC-BGA은 반도체 기판 중에서도 미세회로 구현, 대면적화, 층수 확대 등 기술적 난이도가 가장 높다.

모바일에 탑재되는 반도체 패키지 기판을 아파트에 비유하면 서버와 같은 하이엔드급은 100층 이상의 초고층 빌딩을 짓는 것과 같이 높은 기술력이 필요해 후발업체 진입이 어렵다. 서버용 FC-BGA는 일반 PC용보다 면적이 2배 이상 크고, 적층 수도 배 이상 많다.

2030년 글로벌 FC-BGA 시장은 22조 원으로 2022년 10조 원 대비 배 이상 성장할 것으로 전망된다.

김지산 키움증권 연구원은 “특히 하이엔드 기판인 서버용 FC-BGA는 2026년까지 연평균 23% 고성장할 것”이라고 내다봤다.

하지만 현재 서버용 FC-BGA 시장은 일본 이비덴과 신코덴키, 대만 유니마이크론 등 3개 회사가 장악하고 있다.

삼성전기는 모바일과 PC 반도체 기판 강자이지만 서버용 FC-BGA 진출은 다소 늦었다. 회사는 2021년 12월 베트남 생산법인에 FC-BGA 생산설비 구축에 8억5천만 달러(약 1조100억 원)를 투자하겠다고 발표하면서 본격적으로 이 시장에 진입했다. 2022년에는 3천억 원을 추가 투자했다.

LG이노텍은 삼성전기보다도 늦게 FC-BGA 시장에 진입했다.

2022년 6월 LG전자로부터 총 연면적 약 22만㎡ 규모의 구미 4공장을 인수해 최신 FC-BGA 생산라인을 구축하기 시작했다. 올해 3분기부터 생산라인을 본격 가동할 것으로 예상된다.

![AI 덕에 '반도체 기판'도 훈풍, 삼성전기·LG이노텍 서버용 반도체기판 힘준다]() 최근 후발주자인 삼성전자와 LG이노텍에도 FC-BGA 기판 점유율을 확보할 기회가 열리고 있다.

최근 후발주자인 삼성전자와 LG이노텍에도 FC-BGA 기판 점유율을 확보할 기회가 열리고 있다.

그동안 중앙처리장치(CPU)에 들어가는 서버용 FC-BGA는 인텔+이비덴 조합이 시장을 장악해왔다. 하지만 최근 북미 클라우드 서비스 업체들을 중심으로 암(ARM) CPU의 서버 침투율이 가파르게 상승하면서, 기존 시장에 지각변동이 일어나고 있다.

노근창 현대차증권 연구원은 “암 기반 서버 CPU 성장은 기존 구조를 흔들 수 있는 계기가 될 것”이라며 “암 진영의 서버와 PC 영역 성장은 삼성전기에 새로운 기회가 될 것”이라고 분석했다.

고의영 하이투자증권 연구원도 “올해 하반기 삼성전기의 AI 서버용 FC-BGA 매출이 본격화될 것”이라며 “회사는 올해 FC-BGA 매출의 55%가 AI 서버에서 창출될 것”이라고 예측했다.

LG이노텍은 북미 그래픽처리장치(GPU) 업체에 서버용 FC-BGA 공급이 가까워진 것으로 파악된다.

FC-BGA 대형 고객사를 처음으로 확보한 것으로, 카메라모듈 기반의 애플 위주 사업구조에서 탈피할 수 있는 발판을 마련할 수 있을 것이란 관측이 나온다.

문혁수 LG이노텍 대표이사는 지난 3월 주주총회에서 올해 하반기부터 FC-BGA에서 유의미한 매출을 낼 것이라는 자신감을 내비쳤는데, 본격적으로 성과가 나타날 것이란 기대감이 높아지고 있다.

김동원 KB증권 연구원은 “LG이노텍은 3분기부터 FC-BGA 새 생산라인을 본격 가동하며, 초기 양산 수율은 우려와 달리 순조로울 것”이라며 “이는 LG이노텍이 FC-BGA와 제조 공정이 유사한 통신용 반도체 기판 시장에서 글로벌 점유율 1위를 기록하고 있어, AI 반도체 기판 생산에서도 노하우 접목이 가능하기 때문”이라고 분석했다. 나병현 기자

삼성전기와 LG이노텍은 올해 하반기부터 AI 서버에 들어가는 대면적 반도체기판 ‘플립칩-볼그리드어레이(FC-BGA)’ 매출이 본격적으로 확대돼 실적 호전이 예상된다.

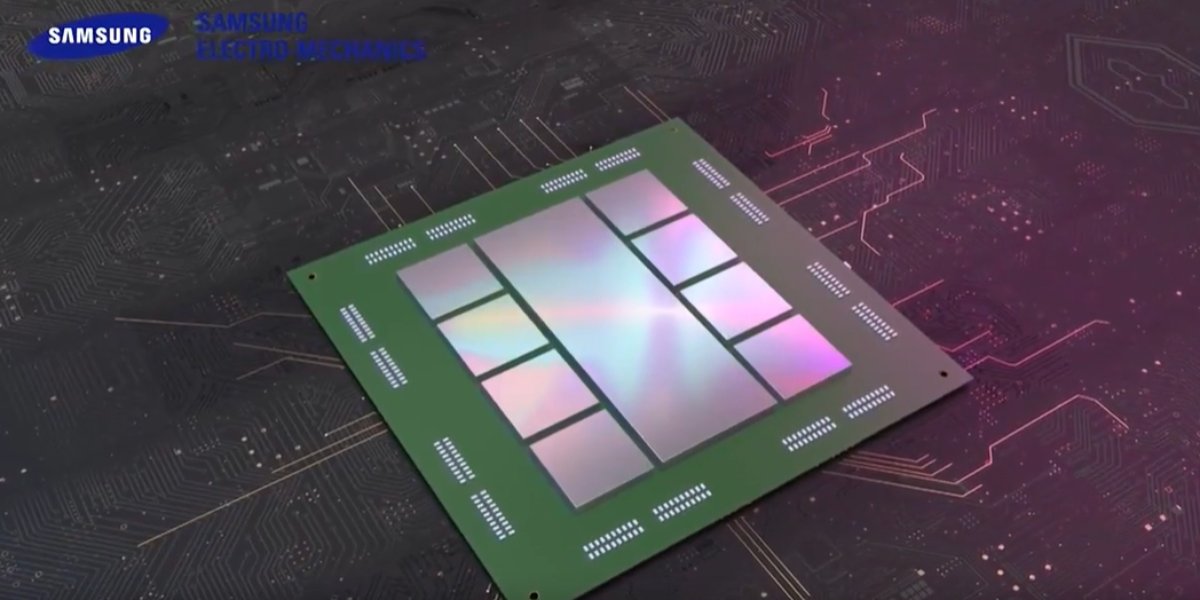

▲ 삼성전기의 반도체기판 ‘플립칩-볼그리드어레이(FC-BGA)’ 이미지. <삼성전기>

서버용 FC-BGA는 연평균 20% 이상 고성장할 것으로 전망되는 시장인 만큼, 삼성전기와 LG이노텍의 ‘효자’ 제품으로 자리매김할 것으로 전망된다.

13일 전자업계 취재를 종합하면, 그동안 PC와 모바일 중심으로 FC-BGA 전자회로기판을 공급하던 국내 기업들이 서버용 FC-BGA로 영역을 넓혀, 새로운 수익을 창출할 것으로 관측된다.

FC-BGA는 고집적 반도체 칩과 메인 기판을 연결해 전기적 신호와 전력을 전달하는 기판이다. 고성능, 고밀도의 회로 연결을 요구하는 중앙처리장치(CPU), 그래픽처리장치(GPU)에 주로 사용된다.

특히 빅데이터와 인공지능(AI)과 같은 고성능 분야에 필요한 서버용 FC-BGA은 반도체 기판 중에서도 미세회로 구현, 대면적화, 층수 확대 등 기술적 난이도가 가장 높다.

모바일에 탑재되는 반도체 패키지 기판을 아파트에 비유하면 서버와 같은 하이엔드급은 100층 이상의 초고층 빌딩을 짓는 것과 같이 높은 기술력이 필요해 후발업체 진입이 어렵다. 서버용 FC-BGA는 일반 PC용보다 면적이 2배 이상 크고, 적층 수도 배 이상 많다.

2030년 글로벌 FC-BGA 시장은 22조 원으로 2022년 10조 원 대비 배 이상 성장할 것으로 전망된다.

김지산 키움증권 연구원은 “특히 하이엔드 기판인 서버용 FC-BGA는 2026년까지 연평균 23% 고성장할 것”이라고 내다봤다.

하지만 현재 서버용 FC-BGA 시장은 일본 이비덴과 신코덴키, 대만 유니마이크론 등 3개 회사가 장악하고 있다.

삼성전기는 모바일과 PC 반도체 기판 강자이지만 서버용 FC-BGA 진출은 다소 늦었다. 회사는 2021년 12월 베트남 생산법인에 FC-BGA 생산설비 구축에 8억5천만 달러(약 1조100억 원)를 투자하겠다고 발표하면서 본격적으로 이 시장에 진입했다. 2022년에는 3천억 원을 추가 투자했다.

LG이노텍은 삼성전기보다도 늦게 FC-BGA 시장에 진입했다.

2022년 6월 LG전자로부터 총 연면적 약 22만㎡ 규모의 구미 4공장을 인수해 최신 FC-BGA 생산라인을 구축하기 시작했다. 올해 3분기부터 생산라인을 본격 가동할 것으로 예상된다.

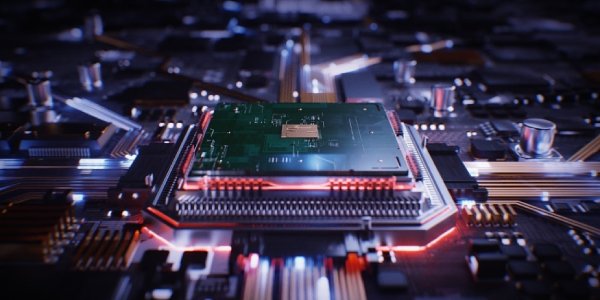

▲ LG이노텍의 ‘플립칩-볼그리드어레이(FC-BGA)’ 이미지. < LG이노텍 >

그동안 중앙처리장치(CPU)에 들어가는 서버용 FC-BGA는 인텔+이비덴 조합이 시장을 장악해왔다. 하지만 최근 북미 클라우드 서비스 업체들을 중심으로 암(ARM) CPU의 서버 침투율이 가파르게 상승하면서, 기존 시장에 지각변동이 일어나고 있다.

노근창 현대차증권 연구원은 “암 기반 서버 CPU 성장은 기존 구조를 흔들 수 있는 계기가 될 것”이라며 “암 진영의 서버와 PC 영역 성장은 삼성전기에 새로운 기회가 될 것”이라고 분석했다.

고의영 하이투자증권 연구원도 “올해 하반기 삼성전기의 AI 서버용 FC-BGA 매출이 본격화될 것”이라며 “회사는 올해 FC-BGA 매출의 55%가 AI 서버에서 창출될 것”이라고 예측했다.

LG이노텍은 북미 그래픽처리장치(GPU) 업체에 서버용 FC-BGA 공급이 가까워진 것으로 파악된다.

FC-BGA 대형 고객사를 처음으로 확보한 것으로, 카메라모듈 기반의 애플 위주 사업구조에서 탈피할 수 있는 발판을 마련할 수 있을 것이란 관측이 나온다.

문혁수 LG이노텍 대표이사는 지난 3월 주주총회에서 올해 하반기부터 FC-BGA에서 유의미한 매출을 낼 것이라는 자신감을 내비쳤는데, 본격적으로 성과가 나타날 것이란 기대감이 높아지고 있다.

김동원 KB증권 연구원은 “LG이노텍은 3분기부터 FC-BGA 새 생산라인을 본격 가동하며, 초기 양산 수율은 우려와 달리 순조로울 것”이라며 “이는 LG이노텍이 FC-BGA와 제조 공정이 유사한 통신용 반도체 기판 시장에서 글로벌 점유율 1위를 기록하고 있어, AI 반도체 기판 생산에서도 노하우 접목이 가능하기 때문”이라고 분석했다. 나병현 기자

![[부산모빌리티쇼] 현대차 '디 올 뉴 아반떼' 최초 공개, 첨단차본부장 박민우 직접 '플레오스 커넥트' 설명](https://businesspost.co.kr/news/photo/202606/20260626141742_159553.jpg)

![[한국갤럽] 이재명 지지율 51%로 6%p 내려, 민주당 41% vs 국힘 27%](https://businesspost.co.kr/news/photo/202606/20260626102836_63386.png)

![[오늘Who] 김병훈 에이피알 다음 승부수는 '롱제비티', '장기 피부관리 플랫폼' 진화로 방향 잡아](https://businesspost.co.kr/news/photo/202606/20260626141805_87685.jpg)