- 반도체주 이어 움직이는 로봇주, 휴머노이드 아틀라스 내세운 현대차 기대감 이어진다

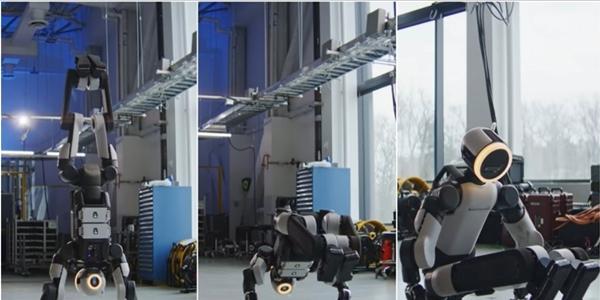

- 국내증시에서 반도체주와 함께 로봇 관련 종목들 주가가 빠르게 오르며 존재감을 키우고 있다.특히 현대차를 비롯한 현대차그룹주는 휴머노이드 로봇 '아틀라스'를 앞세워 뚜렷한 주가 상승률을 보이고 있는데 외국인 매수세까지 더해지며 당분간 상승세가 이어질 가능성이 나온다.13일 현대차 주식은 전날보다 9.91%(6만4천 원) 오른 71만 원에 마감했다. 코스피 시가총액 상위 10개 종목 가운데 가장 높은 상승률이다.현대모비스는 18.43% 급등하며 코스피 시총 상위 30개 종목 가운데 가장 크게 올랐고. 현대오토에버(13.66%) 현대글로비스(6.97%) 기아(6.65%) 등도 코스피지수 상승률 2.63%를 크게 웃돌았다.로봇은 국내 주식시장에서 반도체를 이을 새로운 주도 테마로 떠오르고 있다.이날 오전 삼성전자와 SK하이닉스 등 대형 반도체주가 약세를 보이며 증시 전반이 위축됐을 때에도 현대차그룹주를 비롯한 로봇 관련주들은 강세를 보이며 강한 수급을 증명했다.11일 코스닥에 상장한 코스모로보틱스는 이날까지 3거래일 연속 상한가를 기록하기도 했다.외국인 수급이 몰리고 있다는 점도 주목할 만 하다.한국거래소에 따르면 6일부터 이날까지 외국인 순매수 상위권을 로봇주가 차지했다. 1위 현대차(2835억 원), 2위 두산로보틱스(2701억 원), 3위 레인보우로보틱스(2564억 원) 순이다.같은 기간 외국인이 코스피 시장에서 18조1943억 원어치를 순매도한 점을 고려하면 로봇주를 향한 기대감이 매우 큰 것으로 해석된다.로봇테마 대장주로는 단연 현대차가 꼽힌다.현대차 주식은 올해 초 열린 '소비자가전전시회(CES)2026'에서 아틀라스를 공개한 뒤 로보틱스 관련주로 주목받고 있다.지난해 말 29만6500원에 그쳤던 현대차 주가는 올해 들어 이날까지 139.46% 뛰었다.이 기간 코스피 상승률 86.13%는 물론, 대표 반도체주인 삼성전자의 수익률 136.86%도 상회했다.현대차뿐 아니라 현대차 주요 그룹주인현대모비스(73.99%)와 현대오토에버(110.85%) 등도 높은 상승률을 거뒀다.이달 들어선 5일 현대차그룹 미국 자회사 보스턴다이나믹스가 개발형 아틀라스 영상을 공개하면서 투자심리에 불을 지폈다.이번 영상에 등장한 아틀라스는 두 팔로 전신 무게(90kg)를 지지하면서 정교한 동작을 구현했다.공개된 사양에 따르면 아틀라스는 순간 하중 50kg, 지속 하중 30kg을 감당할 수 있으나 실제로 그보다 훨씬 무거운 하중을 들어 올리면서 정교한 제어가 가능함을 증명했다.현대차그룹 로보틱스 계열사 보스턴다이나믹스가 5일(현지시간) 공개한 '아틀라스' 개발형 모델. <연합뉴스>영상 공개 다음 거래일인 7일 현대차(+4%) 현대글로비스(+4.77%) 현대오토에버(+3.29%) 현대모비스(+2.08%) 등 그룹주 전반의 주가가 올랐고, 8일에는현대오토에버가 상한가를 기록하기도 했다.시장은 현대차그룹주 주가 상승세가 이어질 것으로 바라보며 기대감을 키우고 있다.KB증권은 최근 보고서에서 현대차 목표주가를 80만 원으로 높여 잡았다.강성진 KB증권 연구원은 '현대차는 경쟁사와 비교해 현실적인 로보틱스 사업 로드맵을 제시했고 이는 계획대로 진행되고 있다'며 '현대차를 완성차기업으로서 가치주가 아닌 로보틱스 기업으로서 성장주에 걸맞게 평가해야 한다'고 바라봤다.통상 성장주는 가치주보다 높은 주가를 부여받는다.강 연구원은 현대차그룹 주가가 경쟁사보다 저렴하다고도 강조했다.KB증권에 따르면 현대차·기아·현대모비스 등 3개사의 순환출자를 고려한 실질 시가총액은 177조 원으로 파악된다. 이는 테슬라 시가총액 2152조 원의 14분의 1 수준에 불과하다.강 연구원은 '현재 현대차의 12개월 선행 주가수익비율(PER)은 15.9배에 불과해 매우 저렴하다'고 바라봤다.올해 3월 기준 테슬라의 PER은 368.78배에 이른다. 박재용 기자

![[5월14일자] 비즈니스포스트 아침의 주요기사](https://www.businesspost.co.kr/news/photo/202603/M_20260316205401_14840.png)

![[오늘의 주목주] '휴머노이드 아틀라스 기대감' 현대모비스 18%대 올라, 코스피 7840선 역대 최고치](https://www.businesspost.co.kr/news/photo/202605/M_20260513174344_44311.jpg)

![[현장] 일본판 쥬라기공원 '정글리아' 가보니, 어른도 혹할 '공룡 세계'는 진행형](https://businesspost.co.kr/news/photo/202605/20260511154758_246164.png)