정희경 기자 huiky@businesspost.co.kr2023-01-25 16:26:44

확대축소

공유하기

[비즈니스포스트] 최근 금융당국이 ‘증권형 토큰 발행(Security Token Offering, STO)’ 허용이라는 통 큰 결정을 내리면서 증권사, 가상자산 사업자를 비롯한 금융투자업계의 계산이 분주해지고 있다.

25일 한국거래소에 따르면 STO 관련주 주가가 연일 급등하고 있다. 19일 금융위원회 주도로 열린 '제6차 금융규제혁신회의'가 끝난 직후부터 3거래일 동안 서울옥션(30.27%), 갤럭시아에스엠(48.91%), 갤럭시아머니트리(45.34%), 우리기술투자(22.13%) 주가가 상승했다.

▲ 25일 금융투자업계에 따르면 금융당국이 최근 증권형 토큰 발행(Security Token Offering, STO)을 허용한다고 밝히면서 증권사, 가상자산 사업자를 비롯한 금융투자업계의 이목이 집중되고 있다.

KB증권, 신한투자증권 등 증권업계에서도 STO 관련 사업을 준비하며 미래 먹거리 선점을 위한 경쟁에 불이 붙는 등 금융당국의 증권형 토큰 발행 허용소식에 금융업계가 들썩이고 있다.

증권형 토큰이란 블록체인 기술을 활용해 실물자산과 연동한 가상자산을 뜻한다.

증권형 토큰 발행(STO)는 가상자산을 전통적인 증권의 영역으로 끌고 들어와 가상화폐를 주식처럼 발행해 자금을 조달하는 방식이다. 이때 발행되는 토큰은 증권에 적용되는 자본시장법 등 규제도 동일하게 적용받는다.

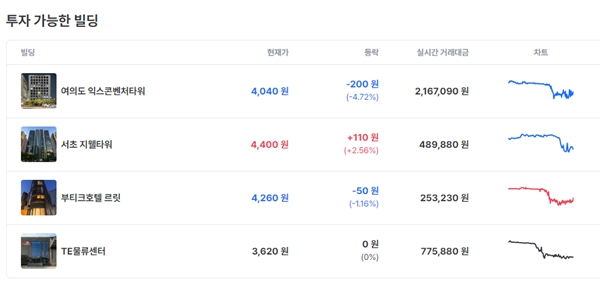

실제 사례를 살펴보면 예술작품 투자 플랫폼 마스터웍스가 ‘앤디 워홀’의 미술품 소유권을 잘게 쪼개 하나당 20달러에 판매한 바 있다. 부동산 조각투자 플랫폼 카사에서는 강남 빌딩에 대한 소유권을 토큰 하나에 5천 원이 안 되는 가격에 팔고 있다.

이 밖에 유튜브 채널, 음악 저작권, 귀금속, 탄소배출권 등 다양한 자산이 증권형 토큰으로 거래될 수 있을 것으로 기대되고 있다.

증권형 토큰은 기존 가상화폐와 달리 실물자산과 연동돼 있고 법적보호 장치 하에 머무르기 때문에 가상화폐 대비 안정적이다. 또한 1주 단위로 거래되는 주식과 다르게 ‘무한 쪼개기’를 통한 소액단위 거래가 가능해 투자 포트폴리오를 확장할 수 있다는 점도 장점이다.

기업 입장에서도 STO는 IPO(기업공개)와 같은 복잡한 절차를 거치지 않기 때문에 기존 증권 대비 시간과 비용을 절감해 자금조달에 나설 수 있다.

▲ 부동산 조각투자 플랫폼 카사에서는 강남 빌딩에 대한 소유권을 토큰 하나에 5천 원이 안 되는 가격에 팔고 있다. 사진은 카사 홈페이지 캡처.

미국, 일본, 유럽연합(EU) 등 일부 국가들은 앞서 STO를 허용했다.

이 가운데 일본에서는 2019년과 2020년 관련 규제를 발표한 뒤 금융회사의 자금 조달에 STO를 활용하고 있다. 일본 금융지주인 SBI홀딩스와 미즈호은행은 STO 방식으로 주식과 회사채를 발행한 바 있으며 증권사들도 수익증권 발행신탁의 토큰을 모집한 바 있다.

우리금융연구소는 “기존 회사채를 비록한 유가증권 시장의 경우 일정규모의 자금력을 가진 투자자만 시장에 참여할 수 있었으나 STO를 활용함으로써 투자 저변을 확대했다”며 “STO는 중간 관리인을 최소화함으로써 기존 IPO와 비교해 프로세스가 단출되고 운영비용이 최대 40% 절감됐다”고 분석했다.

금융업계에서는 국내 STO 도입으로 기존 증권시장에 버금가는 큰 장이 설 것으로 기대하고 있다.

키움증권에 따르면 글로벌 STO는 지난해 3천억 달러(370조 원) 규모를 기록했다. 한국금융연구원 보고서에 따르면 독일 금융서비스 플랫폼 기업인 피노아는 2027년까지 증권형 토큰 시장의 시가총액이 24조 달러(2경9570조 원)에 이를 것으로 전망하기도 했다.

STO 거래를 중개하게 될 증권사들도 미래 먹거리를 선점하기 위해 분주한 모습이다. STO를 통한 거래 수수료를 받게 되면서 기존 증권사들에게 새로운 비즈니스 모델이 나올 것이란 전망이 나오고 있다.

김세희 유진투자증권 연구원은 “기존 유동화가 어려운 자산을 위주로 토큰화가 가능해지면서 증권사 입장에서는 새로운 비즈니스 모델이 추가된 것이다”며 “STO 플랫폼을 보유한 증권사의 경우 장외거래와 STO를 통해 수수료 확보가 가능할 것이다”고 분석했다.

가상자산 공시 플랫폼 쟁글도 증권형 토큰에 대해 보고서를 내고 “거래수수료 관점에서 기존 증권시장에 버금가는 큰 시장이 열릴 수 있다”며 “특히 이를 중개하게 될 증권사들에게 새로운 비즈니스 모델이 추가될 것이다”고 예상했다.

이에 증권사들도 STO와 관련한 구체적인 계획들을 발표하고 있다.

KB증권은 STO 플랫폼을 개발하고 있으며 핵심기능 개발과 사전테스트를 마쳐 올해 상반기 내 서비스를 시작한다는 계획을 세웠다. 신한투자증권도 두나무의 자회사 람다256과 협력해 올해 하반기 중 STO 플랫폼 서비스를 출시하려고 한다.

이 밖에도 하나증권, 키움증권, 한국투자증권, NH투자증권 등도 STO 및 조각투자 업체와 업무협약을 체결하거나 투자를 진행하는 등 관련 사업을 준비하고 있다.

금융위원회는 앞서 19일 제6차 금융규제혁신회의를 통해 STO를 전면 허용하기로 했다고 밝혔다. 구체적인 가이드라인은 2월 초 발표된다. 정희경 기자

![대우건설 해외사업 전방위 지원, 중흥그룹 수도권 사업 강화 나서며 도약 채비 [2026년]](https://businesspost.co.kr/news/photo/202607/20260731132139_28229.jpg)

![게임서 클라우드·간편결제로 사업확장, 티메프사태 적자전환 1년 만에 흑자 '성장모멘텀' 기회로 [2025년]](https://businesspost.co.kr/news/photo/202607/20260730131100_26870.jpg)

![농업인 초점 농협 혁신 이끌어, 신뢰회복 주력 뇌물혐의 수사는 부담 [2026년]](https://businesspost.co.kr/news/photo/202607/20260730091606_102101.png)

![엔지니어 승계로 경영권 쥔 KAIST 박사 출신, 반도체 패키징 '집중' 수익성 회복 주력 [2026년]](https://businesspost.co.kr/news/photo/202607/20260730205519_109848.png)