[비즈니스포스트] ‘편면적 구속력 제도 도입’이 이재명 정부 금융개혁 핵심과제에 포함됐다.

편면적 구속력 제도는 금융소비자와 금융사 사이 소액의 금융분쟁이 일어났을 때 금융사가 분쟁조정위원회의 결정을 의무적으로 따르도록 하는 것이다.

![국정기획위 금융개혁 핵심과제 '편면적 구속력', 보험사 내부통제 긴장감 높아진다]()

| ▲ 이한주 국정기획위원회 위원장이 18일 정부세종컨벤션센터에서 열린 경제1분과 기획재정부 업무보고에서 인사말을 하고 있다. <연합뉴스> |

금융분쟁은 금융권 가운데서도 특히 보험사에서 다수 발생한다.

편면적 구속력 제도가 도입된다면 불완전판매, 부당 영업행위 등의 의혹을 받는 금융분쟁이 발생했을 때 이전과 다르게 수익성이 흔들릴 수 있는 만큼 보험사의 내부통제 긴장감이 높아질 수밖에 없다.

18일 금융권에 따르면 전날 국정기획위가 내놓은 ‘대한민국 진짜 성장을 위한 전략’ 금융개혁 주요공약에 편면적 구속력 제도가 포함되면서 관련 제도 추진에 힘이 실릴 것으로 전망된다.

편면적 구속력 제도가 국정기획위 금융개혁 핵심과제로 선정된 것을 놓고 약간은 이례적이라는 평가도 나온다.

국정기획위는 금융개혁 주요 과제로 △가계부채 총량의 안정적 관리 기조 확립 △대규모 국민펀드 조성 △금융소비자보호기구의 기능·독립성 대폭 강화 △편면적 구속력 제도 도입 검토 등 4개를 뽑았다.

모든 정부의 금융정책 핵심과제인 '가계부채 관리', 이재명 정부의 핵심공약인 '국민펀드 조성', 17년 만의 금융당국 조직개편으로 이어질 수 있는 '금융소비자보호기구 독립성 강화'와 비슷한 무게감으로 편면적 구속력 제도 도입이 금융개혁 과제로 선정된 것이다.

편면적이라는 말은 법률용어로 효력이 한쪽 당사자에게 유리하게 작용할 때 쓰인다. 금융소비자가 금융사와 비교해 상대적 약자 위치에 있다고 보고 금융분쟁이 발생했을 때 힘을 실어주겠다는 것이다.

국정기획위는 “영국, 독일, 호주, 이탈리아, 네덜란드 등 대다수의 국가는 분쟁조정기구의 결정에 대해 편면적 구속력 등 다양한 형태의 구속력을 부여하고 있다”며 제도 도입의 당위성을 설명했다.

국정기획위는 소액분쟁에 한해 편면적 구속력 제도 도입을 검토하겠다고 밝혔는데 소액 기준으로 “소액사건 심판법상 소액금액 3천만 원보다 적은 1천만 원 또는 2천만 원으로 할 수 있다”며 구체적 기준도 제시했다.

금융사 가운데서도 보험사의 긴장감이 높아질 수밖에 없다.

업의 특성상 보험업은 은행이나 증권 등 다른 금융업보다 금융분쟁이 다수 발생한다.

금융감독원이 매년 발표하는 금융분쟁조정 접수현황에 따르면 2023년 금융권 전체 금융분쟁조정(3만5595건) 건 가운데 보험이 3만1301건으로 88%를 차지했다.

은행(저축은행 카드사 등 중소서민금융 포함)과 금융투자는 각각 2131건과 2163건으로 전체의 6%씩을 차지하는 데 그쳤다.

전체 금융분쟁조정 건에서 보험이 차지하는 비중은 2022년 89%, 2021년 87% 등으로 그 이전에도 크게 다르지 않았다.

보험사의 금융분쟁조정 유형을 살펴보면 2023년 기준 ‘보험금 산정 및 지급’ 과정에서 발생한 분쟁이 전체의 67%로 가장 많았고 ‘면·부책 결정(18%)’ ‘기타(8%)’ ‘고지의무 위반(4%)’ ‘보험모집(1%)’ 등이 뒤를 이었다.

현재 분쟁조정위원회 결정은 권고사항이다. 민원인의 주장이 받아들여졌다 해도 금융사가 따르지 않을 수 있다.

보험사는 그동안 분쟁조정위원회 이후 소송을 통해 시시비비를 가릴 때도 많았는데 편면적 구속력 제도가 도입된다면 소액분쟁의 경우 꼼짝없이 보험료를 물어줘야 하는 상황에 놓일 수 있다.

분쟁조정은 불완전판매와 부당한 영업관행 등에서 비롯할 때도 많다. 보험사 입장에서는 분쟁조정을 줄이고 분쟁조정 절차에 들어간다해도 승률을 높이기 위해 내부통제 강화의 고삐를 더욱 바싹 좨야하는 셈이다.

편면적 구속력 제도 도입이 금융소비자 보호를 강화하기 위한 금융당국 조직개편과 함께 진행될 수 있다는 점은 보험사의 긴장감을 더욱 높이는 요인으로 꼽힌다.

국정기획위는 금융소비자보호기구의 독립성 강화를 위한 방안으로 “현재 금감원 내부조직인 금융소비자보호처를 분리해 금융소비자보호원(금소원)을 신설하는 방안을 검토할 수 있다”고 말했다.

금소원이 설립되면 분쟁조정위원회 기능을 넘겨 받을 가능성이 높은데 처음 생긴 조직인 만큼 금융소비자 쪽에 조금 더 무게를 두고 판단을 내릴 가능성을 배제할 수 없다.

![국정기획위 금융개혁 핵심과제 '편면적 구속력', 보험사 내부통제 긴장감 높아진다]()

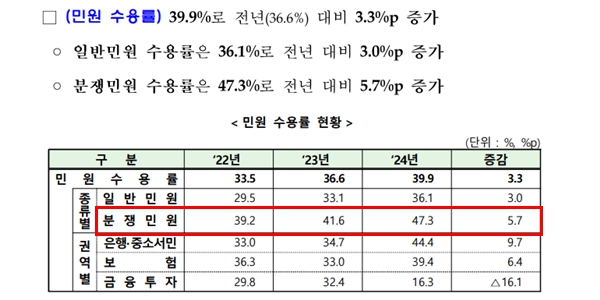

| ▲ 금감원이 4월 발표한 '2024년 금융민원 및 금융상담 등 동향' 자료. 분쟁민원 수용률이 지속해서 높아지고 있다. <금융감독원> |

분쟁조정위원회에서 민원인의 주장이 받아들여지는 ‘분쟁민원 수용률’은 이미 꽤 높아져 50%에 육박한다. 금감원에 따르면 분쟁민원 수용률은 2022년 39.2%, 2023년 41.6%, 2024년 47.3% 등으로 매년 높아지고 있다.

편면적 구속력 제도 도입과 관련한 시민사회와 보험업계 반응은 엇갈리고 있다.

김득의 금융정의연대 대표는 비즈니스포스트와 통화에서 “편면적 구속력 제도는 문재인 정부 때부터 도입 이야기가 나왔던 제도”라며 “이제라도 이재명 정부가 도입을 적극 검토하는 것을 환영한다”고 말했다.

그는 “그동안 보험사들은 금융소비자를 상대로 배보다는 배꼽이 더 큰 소송을 남발해왔다”며 “편면적 구속력 제도가 도입되면 소송에 따른 금융소비자의 비용적 시간적 피해를 크게 줄일 수 있을 것으로 기대된다”고 덧붙였다.

반면 보험업계는 손해율 상승에 따른 보험료 인상 등을 우려하고 있다.

국내 대형보험사 한 관계자는 “분쟁조정위원회가 금융소비자 입장을 다수 반영하는 만큼 법적으로 항상 맞는 판단을 하는 것이 아니다”며 “분쟁조정 결과 이후 소송에서 결과가 뒤집어지는 경우도 꽤 있다”고 말했다.

그는 “소액분쟁에 대해 무조건 분쟁조정 결과를 따르면 손해율이 오를 수밖에 없고 이는 '선량한' 일반고객의 보험료 상승으로 이어질 수 있어 세심한 접근이 필요해 보인다”고 말했다. 이한재 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)