![코로나19 사태 이후 금융 취약성 확대, 과거 경제위기 때보다 커져]()

| ▲ 우리나라 금융사이클 국면 및 심도 판단 그래프. <한국은행> |

코로나19 사태 이후 민간신용(빚)이 실물경제와 비교해 지나치게 불어나면서 금융 취약성이 과거 경제위기 때보다 더 커졌다는 분석이 나왔다.

한국은행이 9일 발표한 '최근 우리나라 금융 사이클의 상황·특징 평가' 보고서에 따르면 우리나라 금융사이클은 2017년 4분기 이후 7번째 확장기에 진입한 것으로 나타났다.

우리나라의 금융사이클은 글로벌 금융위기 이후 실물사이클과의 괴리 현상이 빈번하게 관측되는 가운데 금리 수준, 금융기관 수신을 비롯한 경제 전반에 걸친 유동성 상황, 자산가격 변화 등에 주로 영향을 받는 것으로 분석됐다.

코로나19 이후 실물경기 위축을 방지하기 위한 금융지원·완화조치 등이 시중유동성 확대와 더불어 가계·기업의 부채를 늘리는 요인으로 작용했고 특히 주택가격 사이클이 금융사이클과 강한 동조관계를 지속하는 가운데 주택가격 움직임이 가계신용 확장에도 영향을 받아 사이클의 진폭을 확대시키는 한 요인으로 작용했다.

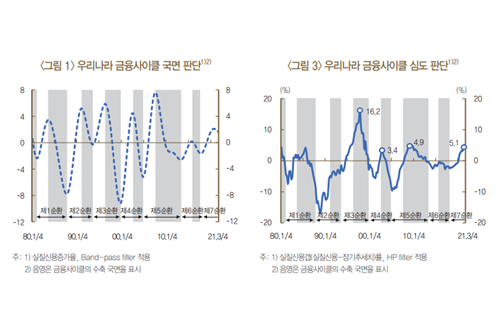

금융사이클의 심도(진폭)을 가늠하는 실질신용갭률의 경우 지난해 3분기 말 기준 5.1%로 집계됐다.

이는 지난해 3분기 민간신용 규모가 장기 균형수준보다 5.1% 높다는 의미로 신용카드 사태가 발생한 2002년 4분기(3.4%) 및 글로벌 금융위기 당시인 2008년 4분기(4.9%)보다도 높은 수준이다.

코로나19 이후 금융사이클과 실물경제 사이클의 불균형도 심화됐다.

민간신용을 GDP(국내총생산)로 나눈 비율은 2019년 4분기부터 2021년 4분기까지 2년 동안 26.5%포인트나 급등했다. 이는 외환위기(13.4%포인트), 신용카드 사태(8.9%포인트), 글로벌 금융위기(21.6%포인트) 등 과거 경제위기 당시의 증가폭을 웃도는 수준이다.

1980년 이후 금융사이클과 주택가격 사이클의 강한 동조관계는 지속되고 있는 것으로 나타났다.

실질주택가격갭률(실질주택가격갭/실질주택가격) 흐름을 살펴보면 2021년 3분기 9.2%까지 상승하면서 과거 주택가격 급등기(2005년 전후 정점: 7.2~7.6%) 수준을 상회하는 모습을 보였다.

하지만 글로벌 금융위기 이전까지 강한 동조관계를 보였던 금융사이클과 기준금리 사이클은 코로나19 사태 이후 오히려 반대 방향으로 움직이는 역동조 관계로 바뀌었다.

한국은행은 최근 금융사이클과 실물경제 사이클이 따로 움직이는 가운데 경기 하강에 대응한 기준금리 인하가 신용증가로 이어졌기 때문이라고 설명했다.

한국은행 관계자는 "금융사이클의 심도(진폭)가 단기간에 빠른 속도로 확대됐다"며 "그동안의 민간신용 증가와 최근 대내외 여건의 불확실성 증대 등을 고려할 때 코로나19 이후 빠른 확장세를 보여온 금융사이클의 주기와 진폭의 향후 움직임에 대한 모니터링을 강화할 필요가 있다"고 말했다. [비즈니스포스트 진선희 기자]

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)