앞으로 은행이 고객에게 돈을 빌려줄 때 대출금리가 어떻게 산정됐는지 의무적으로 공개해야 한다.

금융위원회와 금융감독원, 은행연합회, 금융연구원은 22일 ‘합리적이고 투명한 은행권 대출금리 산정을 위한 개선방안’을 공개하고 1분기부터 시행한다고 밝혔다.

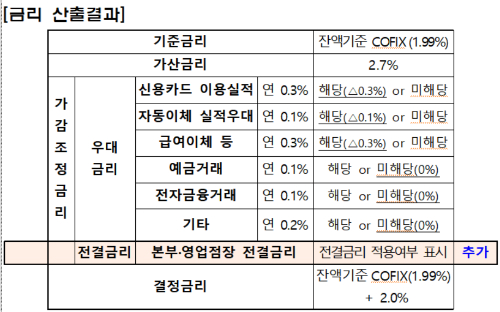

은행에서 대출을 받는 고객은 상세한 내용의 ‘대출금리 산정 내역서’를 받게 된다. 내역서에 대출자가 알아야 할 기초정보와 금리정보가 담긴다.

이를 통해 대출자가 제출한 소득과 담보 등 기초정보가 대출심사에 반영됐는지 확인이 가능해진다. 어떤 계산을 거쳐 최종금리가 매겨졌는지도 볼 수 있다.

금리정보는 최종 대출금리를 결정하는 기준금리, 가산금리, 가감조정금리를 구분하되 가감조정금리는 우대금리와 전결금리를 별도로 구분해 금리 결정의 투명성을 높였다.

또 대출자가 금리 인하 요구권을 적극적으로 행사할 수 있도록 금리 인하 요구권 내용을 명기하도록 했다.

대출금리 산정내역서는 대출 계약을 체결할 때는 물론 갱신이나 연장할 때도 제공된다. 변동금리 대출은 변동주기가 돌아왔을 때 제공된다.

금리 인하 요구권도 실질적으로 행사될 수 있게 개선한다.

금리 인하 요구권은 2002년 도입돼 16년 동안 시행 중이다.

그러나 그동안 은행에 내부기준이 명확하게 마련되지 않았고 기록도 잘 관리되지 않아 사실상 유명무실했다. 대출자는 금리 인하요구 신청이 받아들여지지 않아도 사유를 알 수 없었다.

앞으로는 금리 인하 요구 처리결과와 사유를 구체적으로 통보해야 한다.

예를 들면 “직장에서 직위가 상승했지만 연봉이 오르지 않아 신용도가 상승하지 않았기 때문에 금리 인하 요구는 받아들여지지 않았다”고 설명하는 식이다.

또 금리 인하 요구와 관련해 은행이 업무 처리기준과 절차를 마련하고 접수 및 처리내역을 기록해 보관하도록 했다.

앞으로 은행이 대출자의 소득이나 담보 등 대출과 관련한 정보를 임의로 누락 및 축소하거나 금리를 높게 조정하면 엄격한 내부 통제를 거치게 된다.

대출금리는 대출자가 제공하고 확인한 정보에 근거해 매기고 산출금리를 바꾸려면 합리적 근거를 갖춰 내부 승인을 받도록 했다. 또 이런 정보를 고의로 빠트리거나 바꿔 입력하는 행위를 ‘불공정 영업행위’로 간주하고 은행법으로 금지하도록 관련 시행령 개정도 추진한다.

이 밖에 매월 은행연합회에 비교 공시되는 은행별 가중평균 대출금리 항목에 가감조정금리도 추가한다. [비즈니스포스트 조은아 기자]

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)