[비즈니스포스트] 저축은행이 하루만 돈을 맡겨도 비교적 높은 금리를 제공하는 이른바 ‘파킹통장’의 금리를 속속 올리며 고객 잡기에 나서고 있다.

잠시 목돈을 맡길 곳을 찾는 금융소비자라면 저축은행 파킹통장 상품을 들여다보는 것도 좋아 보인다.

▲ OK저축은행은 6월27일부터 ‘OK읏백만통장Ⅱ’에 최고 연 5% 금리를 적용하고 있다. <연합뉴스>

16일 금융권에 따르면 저축은행은 지난해 하반기 고금리로 유치한 예·적금 상품의 만기가 다가오면서 수신 잔고가 줄어드는 것을 막기 위해 파킹통장 금리를 속속 올리고 있다.

파킹통장이 정기 예·적금 상품과 비교해 자금 조달 부담이 작아 파킹통장 금리만 선택적으로 올리는 것으로 분석된다.

파킹통장은 잠시 차를 세우듯 짧은 동안 돈을 맡겨도 비교적 높은 금리를 제공하는 자유 입출금식 예금을 말한다. 저축은행 파킹통장은 5천만 원 이내에서 예금자 보호도 받을 수 있다.

저축은행으로서는 파킹통장이 비용 측면에서 예·적금보다 낫고 약정금리도 바꿀 수 있어 시장 상황에 따라 유연하게 자금을 운용할 수 있다는 장점이 있다.

단순히 금리만 놓고 보면 OK저축은행이 판매하는 ‘OK읏백만통장Ⅱ’의 금리가 최고 연 5%로 가장 높은 것으로 파악된다.

이 상품은 잔액에 따라 금리가 차등 적용된다. 100만 원 이하일 때는 우대금리를 포함해 연 최고 5% 금리가 적용되고 100만~500만 원 잔액에 대해서는 연 최고 3.5% 이자를 제공한다.

OK저축은행은 6월27일부터 이 상품 금리를 올려 판매하고 있다.

OK저축은행의 다른 수시입출금식 상품인 ‘OK세컨드통장’도 금리가 최고 연 3.0%로 낮지 않다. 2천만 원 이하 분에 대해서는 최고 연 3.0% 금리가, 2천만 원 초과분에 대해서는 최고 연 2.5% 금리가 적용된다.

다올저축은행은 6월12일부터 최고 연 4% 금리를 제공하는 파킹통장 ‘Fi 커넥트 통장’을 판매하고 있다. 잔액이 1천만 원 이하일 때 기본금리 3.0%가 적용되고 시중은행이나 증권사 오픈뱅킹에 계좌를 등록하면 우대금리 1%가 추가로 적용된다.

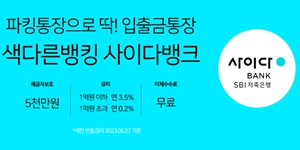

SBI저축은행의 ‘사이다뱅크’ 입출금통장은 1억 원 이하 잔액에 대해 연 3.5% 기본금리를 제공한다.

SBI저축은행은 6월27일 이 상품 금리를 기존 2.8%에서 3.5%로 0.7%포인트 높였다. SBI저축은행이 금리를 올린 것은 지난해 9월 이후 처음이다.

▲ SBI저축은행은 6월27일 ‘사이다뱅크’ 금리를 기존 2.8%에서 3.5%로 0.7%포인트 인상했다.

DB저축은행도 SBI저축은행과 같은 날 모바일 예금거래 고객 대상으로 ‘M-Dream Big 보통예금’ 금리를 최고 연 3.5%로 책정했다.

이 상품은 우대금리 조건이 따로 없고 대신 잔액 구간별로 5천만 원 이하 3.5%, 5천만 원 초과~10억 원 이하 1.5%, 10억 원 초과 0.5% 등 금리가 제공된다.

KB저축은행에서 판매하는 파킹통장 ‘kiwi팡팡통장’도 최고 금리가 연 3.5%다.

일단 잔액 1억 원 이하를 기준으로 연 3.0% 기본금리가 적용된다. 여기다 마케팅 수신동의(연 0.2%), 자동이체 2건 이상 출금거래 등록(연 0.1%), kiwibank앱에서 타행 계좌이체 월 1회 이상(연 0.1%) 등 조건을 충족하면 최고 0.5% 우대금리가 제공된다.

페퍼저축은행은 ‘페퍼스파킹통장2’를 통해 잔액 5천만 원까지 무조건 연 3.2% 이자를 제공한다.

한국투자저축은행은 4월부터 ‘더드림 파킹통장’을 판매하고 있다. 이 상품은 가입금액에 제한이 없고 금리는 5천만 원 이하에 대해서는 연 3.0%, 5천만 원 초과분에 대해서는 연 0.2%가 적용된다. 차화영 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)