김민정 기자 heydayk@businesspost.co.kr2026-05-08 16:30:17

확대축소

공유하기

[비즈니스포스트] LGCNS가 로봇 운영 플랫폼사업을 본격화하면서 현대오토에버처럼 기업가치가 한 단계 도약할 수 있다는 기대감이 커지고 있다.

현대오토에버는 올해 들어 현대차그룹 피지컬 인공지능(AI) 수혜주로 부각되며 국내 대기업 시스템통합(SI) 상장사 가운데 가장 높은 수준의 가치평가(밸류에이션)를 받고 있다.

▲ LGCNS가 로봇 운영 플랫폼 사업을 본격화하면서 주가 기대감이 커지고 있다.

LGCNS가 로봇 확산 과정에서 운영 플랫폼 기업으로 자리매김할 경우 현대오토에버와 유사한 재평가 흐름이 나타날 수 있다는 전망이 나온다.

8일 LGCNS 주가는 전날보다 4.87% 오른 7만1천 원에 정규 거래를 마감했다.

이날 현대오토에버 주가가 상한가까지 오르고 레인보우로보틱스(12.48%) 등 로봇 관련주들이 강세를 보인 가운데 전날 LGCNS가 공개한 로봇 전환(RX) 플랫폼 ‘피지컬웍스(Physical Works)’도 함께 주목받은 것으로 풀이된다.

RX는 산업 현장을 로봇 중심 구조로 바꾸는 개념으로, 공정 설계와 공간 구조를 로봇 친화적으로 만드는 것을 뜻한다.

피지컬웍스는 로봇 데이터 수집, 학습, 검증, 현장 적용, 운영, 관제까지 전 주기를 하나의 체계로 통합한 플랫폼이다.

LGCNS에 따르면 피지컬웍스는 기존 수개월이 소요되던 로봇 현장 적용 기간을 기존 수개월에서 1~2개월 수준으로 단축할 수 있으며 제조사가 다른 로봇도 하나의 시스템에서 운영할 수 있다.

시스템통합(SI) 상장사들은 그룹사 유지보수·내부 IT 프로젝트를 중심으로 안정적 실적을 내고 있지만, 성장성 한계와 높은 내부거래 비중 탓에 높지 않은 주가수익비율(PER)를 부여받는 경우가 많았다.

그러나 현대오토에버는 현대차그룹 로봇 SI 수주 기대감으로 올해 들어 동종업계 상장사보다 높은 주가 상승률을 보이고 있다.

KB증권은 이날 현대오토에버 보고서에서 “현대차그룹의 로봇 사업 진척으로 현대오토에버 고객사의 로봇 도입 수요가 증가할 것”이라며 “현대오토에버는 현대차의 로봇 제조 공장 확대로 스마트팩토리 수요 증가도 기대해 볼 수 있다”고 바라봤다.

연초 대비 현대오토에버 주가 상승률은 78.31%로 LG CNS(15.64%)와 삼성SDS(2.27%)을 큰 폭으로 웃돈다. 증권가 추정치 기준 올해 예상 PER도 현대오토에버는 58.5 수준인 반면 삼성SDS는 17.7, LGCNS는 13.5로 격차가 크다.

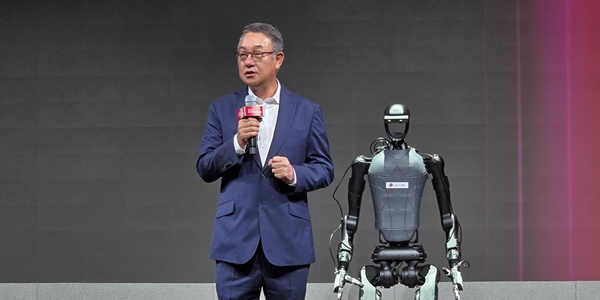

▲ 증권가에서도 LGCNS가 로봇 시장에서 존재감을 넓힐 것으로 보고 있다. 사진은 현신균 LGCNS 대표이사 사장이 7일 서울 마곡 LG사이언스파크에서 열린 ‘RX 미디어데이’에서 인사말을 하고 있는 모습. <비즈니스포스트>

증권가에서도 LGCNS가 로봇 시장에서 계열사 일감 수주를 시작으로 존재감을 키울 것으로 바라보고 있어 LGCNS가 본격적으로 로봇 테마주로 시장의 주목을 받을 가능성이 제기된다.

이창영 유안타증권 연구원은 전날 보고서에서 “LGCNS는 다양한 산업 생산 현장에서 AI 로봇 관련 SI 수주 확대와 그에 따른 기업 가치 재평가가 기대된다"며 목표주가 9만3천 원을 유지했다.

비계열사 수주 물량이 지속해서 늘고 있는 점도 LGCNS의 긍정적 요인으로 꼽혔다.

박종선 유진투자증권 연구원은 "LGCNS는 AX(AI 전환), RX(로봇 전환), VX(가상 전환) 확대의 수혜주로 스마트엔지니어링(스마트팩토리, 스마트물류 등)사업 부문에서도 방산, 조선, 반도체, 제약 등 비계열사 프로젝트가 확대되고 있다"며 목표주가 9만3천 원을 새로 제시했다.

LGCNS는 전자, 배터리, 전자부품, 통신·서비스, 석유화학, 소비재 등 LG그룹 계열사를 대상으로 IT 서비스를 제공하고 있다. 여기에 외부 고객 기반이 확대된다면 성장 동력을 추가 확보할 수 있다.

김동우 교보증권 연구원은 최근 LGCNS 보고서에서 "에너지저장장치(ESS) 및 고성능 배터리 수요 확대에 따라 AI 팩토리 전환이 가속화하며 계열사 사업 기회가 지속될 것”이라며 “계열사를 시작으로 RX 시장에서 중장기적 경쟁력을 확보할 것으로 예상한다"고 말했다. 김민정 기자

![삼성전자서 30년 몸담은 반도체 영업·마케팅 전문가, 반도체 재고 확보 주력 [2026년]](https://businesspost.co.kr/news/photo/202607/20260708213256_10552.jpeg)

![건자재에서 'AI 기업'으로 진화 추진, YTN 인수 놓고 법정 분쟁 [2026년]](https://businesspost.co.kr/news/photo/202607/20260712201024_132000.png)

![강원도정 4년 만에 국힘서 탈환, AI 데이터센터 유치로 산업구조 전환 추진 [2026년]](https://businesspost.co.kr/news/photo/202607/20260713101918_40391.jpg)

![오너가 신임 두터운 정면돌파형 호반맨, 서울 도시정비사업 확대로 체질개선 힘써 [2026년]](https://businesspost.co.kr/news/photo/202607/20260710190117_139318.png)