![유안타증권 "토큰증권 수익 기여는 시간 필요, 유동성 확대 돼야 가능"]()

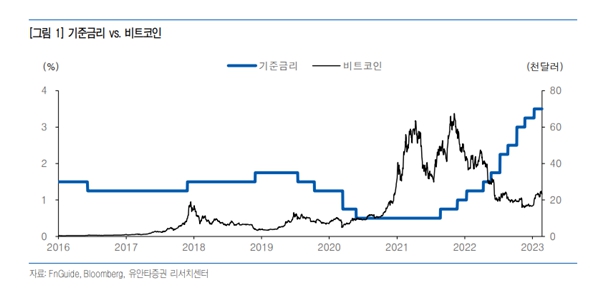

| ▲ 6일 유안타증권은 다음 유동성 확대시기는 돼야 STO가 증권사 수익에 유의미하게 기여할 것으로 전망했다. 사진은 기준금리와 비트코인 가격과의 상관관계. <유안타증권> |

[비즈니스포스트] 최근 토큰증권 발행(STO)이 새로운 화두로 부상하고 있는 가운데 STO가 유의미한 수익원이 되려면 아직 시간이 필요하다는 전망이 증권가에서 나왔다.

다만 그럼에도 STO시장에 대한 준비는 여전히 필요할 것으로 조언됐다.

6일 정태준 유안타증권 연구원은 “STO가 증권사 향후 수익에 기여할 수는 있으나 주류가 되기는 어렵다”며 “수익에 유의미하게 기여하는 시점도 다음 유동성 확대 시기는 돼야 가능할 것이다”고 봤다.

토큰증권 발행(STO)는 가상자산을 전통적인 증권의 영역으로 끌고 들어와 가상화폐를 주식처럼 발행해 자금을 조달하는 방식이다.

STO가 활성화되면 증권사 수수료 수익이 증가할 것으로 전망되면서 올해 초 증권주 주가가 일시적으로 급등하는 모습이 나타나기도 했다.

하지만 유안타증권은 다음 유동성 확대시기가 돼야 STO가 증권사 수익에 유의미하게 기여할 것으로 전망했다. 유동성 확대시기란 대규모 자금이 시장에 풀리는 시기를 의미한다.

정 연구원은 “기본적으로 대체투자는 유동성 확대기의 정점에서 가장 활성화되는 경향이 있기 때문이다”며 “대표적인 사례로 가상화폐와 예술품 거래 등이 있는데 유동성이 확대될 때 관련 자산이나 주식의 가치가 크게 상승했다”고 분석했다.

다만 STO시장에 대한 준비는 필요하다고 말했다. 과거 해외주식과 CFD(차익결제거래)의 사례에서 보듯이 등장 직후에는 규모가 미미했으나 유동성 확대시기를 거치며 규모와 이익 기여도가 급등하는 경우가 있기 때문이다.

정 연구원은 “주류는 항상 국내 주식이기도 하지만 점점 비중이 낮아지고 있고, 한 번 내려간 위탁매매 수수료율과 신용공여 이자율은 반등이 어렵다”며 “새로운 수익원 창출 노력은 지속적으로 이루어질 필요가 있다”고 말했다.

그는 이어 “특히 토스증권의 높은 해외주식 점유율 사례와 같이 기존 서비스에서 열위에 있어도 새로운 서비스에서 경쟁력을 확보하면 초기에 높은 점유율을 확보할 수 있다”며 “브로커리지 경쟁력이 약한 중소형 증권사들에게도 성장의 기회가 될 수 있다”고 설명했다.

선호종목으로는 키움증권을 제시했다. 그 이유로는 증시가 횡보해도 가장 높은 브로커리지 점유율을 유지할 수 있는 데다, 증시 상승기엔 가장 민감하게 반응해 수익이 늘어날 수 있다는 이유에서다. 정희경 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)