![총부채원리금상환비율 40% 내년 1월 조기시행, 카드론도 반영]()

| ▲ 금융당국은 가계부채 관리를 위해 개인별 총부채원리금상환비율(DSR) 확대 적용 계획을 앞당겨 시행하기로 했다. <금융위원회> |

금융당국이 돈을 갚을 수 있는 능력에 방점을 찍은 가계부채 보완대책을 내놨다.

금융위원회는 26일 경제부총리 주재로 열린 제47차 비상경제 중앙대책본부회의에서 관계 부처와 합동으로 마련한 ‘가계부채 관리 강화방안’을 의결했다.

가계부채 관리 강화방안은 가계대출 규제 대상을 금융회사에서 소비자로 확대하고 대출 기준을 담보 및 보증 역량에서 상환능력 중심으로 바꾸는 등의 내용을 뼈대로 한다.

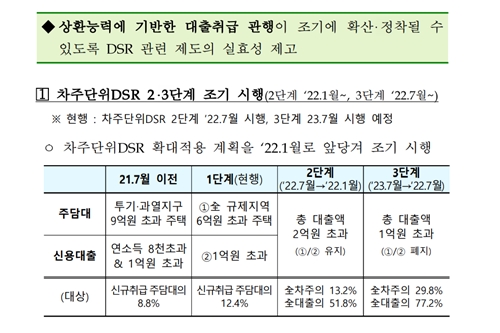

◆ 2022년 1월부터 대출 2억 원 넘으면 DSR 40% 적용

금융당국은 개인별 총부채원리금상환비율(DSR) 확대 적용계획을 앞당겨 시행한다.

DSR은 연간소득 대비 연간 갚아야 할 원리금 비율로 금융당국은 DSR 한도를 정하는 방식으로 대출을 규제하고 있다.

금융당국은 당초 2022년 7월부터 개인별 DSR 확대 적용 계획 2단계를 시행하려 했으나 이를 앞당겨 내년 1월부터 시행한다.

이에 따라 내년 1월부터는 총 대출액이 2억 원을 넘으면 DSR 40% 수준까지만 대출을 받을 수 있다. 대출 문턱이 높아지는 셈이다.

2022년 7월부터는 총대출액이 1억 원만 넘어도 이 규제가 적용된다.

DSR을 산출할 때 적용되는 만기(대출을 갚는 기간)도 내년 1월부터는 대출별 평균만기로 바뀐다. 현재는 모든 대출에 최대 만기가 일괄 적용되고 있다.

기존 신용대출을 받을 때는 7년 만기가, 비주택담보대출을 받을 때는 10년 만기가 각각 적용됐으나 앞으로는 신용대출 평균만기인 4.6년과 비주택담보대출 평균만기인 8.2년이 각각 적용된다.

이런 규제들은 기존 대출에 소급해 적용되지는 않는다.

◆ 제2금융권 대출관리 강화, 카드론도 DSR에 반영

금융당국은 풍선효과로 제2금융권에 대출이 몰리는 일을 막기 위한 대책도 내놨다.

우선 2022년 1월부터는 개인별 DSR을 산정할 때 카드론도 포함된다.

현재 카드론의 만기는 짧게는 몇 달, 길게는 2~3년 정도인데 1년이 가장 많은 것으로 알려졌다. 중도상환수수료도 없어 영세 자영업자와 중·저신용자가 급한 때 주로 활용한다.

만기가 짧아 DSR에 미치는 영향도 컸는데 앞으로는 카드론으로 돈을 빌리게 되면 다른 대출이 아예 막힐 수도 있어 카드론 이용 규모가 작아질 것으로 업계는 보고 있다.

제2금융권에서 개인별 DSR 비율도 기존 60%에서 50%로 하향 조정된다. 주택담보대출처럼 만기가 긴 대출은 DSR 비율이 10%포인트 낮아지면 대출 가능금액도 대폭 줄어들게 된다.

예를 들어 연봉 5천만 원을 받는 직장인이라면 다른 대출이 없다는 가정 아래 DSR 10%포인트에 해당하는 연간 원리금이 500만 원으로 30년 만기 주택담보대출 대출액이 1억 원 넘게 차이 나게 된다.

개인별 DSR뿐 아니라 금융회사별 평균 DSR 규제도 강화된다.

현재 보험, 카드, 저축은행, 상호금융 등 각 업권의 평균 DSR 규제는 70~160%인데 내년부터 50~110%가 적용된다.

◆ 모든 대출에서 원금 분할상환 유도, 개인·금융회사에 인센티브 제공

금융당국은 전체 주택담보대출 분할상환 비중 목표치를 높이고 처음부터 원금을 같이 갚도록 유도한다.

개별 주택담보대출 분할상환 목표도 새로 마련했다. 2022년 목표는 80%다. 올해 6월 말 기준으로 개별 주택담보대출 분할상환 비율은 73.8%다.

전체 은행권 주택담보대출에는 전세 자금대출과 신용대출 등 집을 담보로 하는 모든 대출이 모두 포함된다.

금융당국은 특히 분할상환 비중이 낮은 전세대출과 신용대출에서 분할상환을 유도하기 위해 인센티브를 확대하기로 했다.

2022년 1월부터 전세대출 분할상환 우수 금융회사에 정책 모기지 배정 우대혜택을 준다.

신용대출에 대해서는 DSR 산정에 실제 만기를 적용하는 방식으로 인센티브를 부여하기로 했다. 이렇게 하면 만기를 길게 설정하고 대출을 더 받을 수 있다. [비즈니스포스트 차화영 기자]

![영업사원 출신 공격적 인수합병에 법정관리 거쳐, '토털 라이프케어 플랫폼' 도약 의지 [2026년]](https://businesspost.co.kr/news/photo/202606/20260623102419_18771.jpg)

![OCI그룹 오너 3세, 발전소 결합 AI 데이터센터로 새 성장축 모색 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626181405_68581.png)

![반도체 장비 30년 경력 바탕 국산화 주도, 출연연 공동개발 '본 갱더' 기술력 입증 [2026년]](https://businesspost.co.kr/news/photo/202606/20260627114154_140287.png)

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)