![소비자원 "보험계약대출에 너무 높은 가산금리 적용"]()

| ▲ 보험계약대출 상품별 가산금리 현황.<한국소비자원> |

보험계약대출이 보험금을 담보로 하는 안정적 대출임에도 불구하고 보험사들이 높은 가산금리를 적용하고 있는 것으로 나타났다.

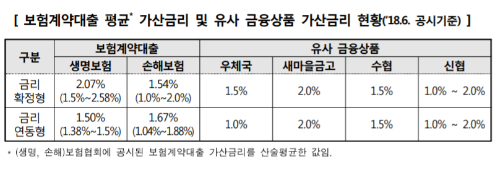

3일 한국소비자원이 발표한 ‘보험계약대출 실태조사’에 따르면 보험계약대출 가운데 ‘생명보험 금리 확정형상품’의 가산금리가 평균 2.07%로 집계됐다.

보험계약대출은 생활자금이 필요한 서민들에게 보험상품의 해지 환급금 범위 안에서 일정 금액을 대출해주는 금융 서비스다.

보험계약대출 금리는 보험상품별로 기준금리에다 업무원가와 목표이익률 등을 고려한 가산금리를 더해 산출된다. 보험상품은 적립금 이율 변동 여부에 따라 금리 확정형과 금리 연동형으로 구분된다.

예를 들면 삼성생명은 7월에 ‘금리 확정형상품’을 놓고 기준금리 6.97%에 가산금리 2.25%를 더해 9.22%의 대출금리를 매겼다.

생명보험 금리 연동형 가산금리는 1.5%, 손해보험 금리 확정형 가산금리는 1.54%, 손해보험 금리 연동형 가산금리는 1.67% 등으로 나타났다.

보험계약대출의 보험사별 금리 차이도 최대 1%포인트 이상 벌어진 것으로 나타났다.

생명보험 금리 확정형상품의 보험사별 가산금리차는 1.08%포인트로 집계됐다. 생명보험 금리 연동형 가산금리차는 0.12%포인트, 손해보험 금리 확정형 가산금리는 1%포인트, 손해보험 금리 연동형 가산금리는 0.84%포인트 등으로 나타났다.

한국소비자원이 최근 3년 동안(2015년∼2017년) 소비자상담센터에 접수된 보험계약대출 관련 소비자 상담을 분석한 결과 상담건수 211건 가운데 ‘대출이자’ 관련이 34.1%로 가장 비중이 높았다.

‘대출계약 해지’가 20.9%, ‘대출 제한’이 10.4%, ‘대출 사후관리 소홀’ 8.5%, ‘설명 및 안내 미흡’ 6.2% 등의 순이었다.

한국소비자원은 이번 조사 결과를 바탕으로 보험회사 등 관련 기관에 △보험계약대출 가산금리 적정성 검토 △개별 거래조건이 표시된 약정서 사용 및 중요사항 안내 강화 △보험계약 강제해지 요건 강화 △보험계약 기한이익 상실 사실 통지의무 규정 마련 등을 요청하기로 했다. [비즈니스포스트 김현정 기자]

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)