특히 지역단위농협 실적 반영 방식이 지방자치단체마다 다르게 적용되는 점도 문제 삼고 있다.

반면 지역단위농협과 농협은행을 합산하는 방식이 합리적이라는 평가도 나온다.

지역단위농협은 지역 곳곳에 금융망을 갖추고 주민 금융 접근성을 높이는 역할을 수행하는 만큼 이를 지방 금고 평가에 반영할 필요가 있다는 것이다.

지방은행이 점포를 내지 못하는 읍·면 단위까지 금융서비스를 제공하는 점을 고려해야 한다는 뜻으로 풀이된다.

지방 금고를 지방은행에만 맡기지 않고 경쟁을 확대하면 자자체 출연금 증가 등에 따라 지방 금융소비자의 전반적 편익이 증가할 수도 있다.

행정안전부가 발표한 ‘지방자치단체 금고지정 현황’에 따르면 2026년 1월1일 기준 지자체 금고 243개 가운데 광주, 전북, 경남, 부산, 제주, iM뱅크가 1금고를 맡은 곳은 35곳(14.4%)에 불과하다. 지자체 금고는 1금고가 일반회계를 담당해 자금 가운데 대부분을 운용한다.

같은 자료 기준 농협은행이 1금고를 맡은 곳은 243개 가운데 166개다.

국민·신한·하나·우리·기업 등 시중은행이 1금고를 맡은 지역은 42곳으로 모두 수도권과 대전에 몰려 있다. 지방은행 거점 지역에서 지방은행과 1금고를 놓고 겨루는 전국단위 은행은 사실상 농협은행뿐인 셈이다.

지방은행에게 지방 금고는 단순히 하나의 사업이 아니라 생존의 문제로 여겨지기도 한다.

지방은행은 규제상 거점지역 밖에 점포를 내고 영업하기 어려워 지역 안에서만 실적을 확대해야 한다.

▲ 지방 인구감소와 실물경제 축소는 지속적으로 이어지고 있다. <한국금융연구원>

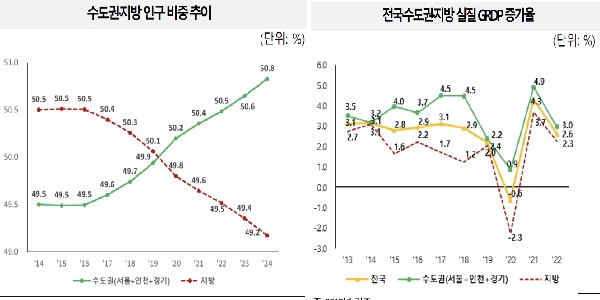

하지만 지방인구 감소와 지방 실물경제 위축, 수도권과의 격차는 점점 커지고 있다.

이런 여건 속에서 지자체 금고는 지방은행이 확보할 수 있는 몇 안 되는 단단한 영업 기반으로 꼽힌다. 금고로 선정되면 지자체의 세입·세출 자금을 운용할 수 있고 공무원·지방공기업·산하기관 거래로도 이어져 지역 영업 기반을 넓히는 발판이 되기 때문이다.

이에 익명을 요구한 지방금융 관계자는 “거점지역 금고를 잃는 것은 단순한 상징성의 문제가 아니라 지방은행의 생존과 직결된다”고 말했다.

일각에서는 지방은행이 지역 소상공인과 중소기업에 지속적으로 금융을 공급하는 역할을 좀 더 금고 선정 과정에서 고려할 필요가 있다는 의견도 나온다.

이병윤 한국금융연구원 연구위원은 지난해 ‘은행 산업의 새로운 도약을 위한 발전방안’ 세미나에서 “은행의 지역 중소기업 등에 대한 대출, 투자 등 지역경제활성화에 대한 기여가 ‘자치단체 금고지정 평가항목’ 에 충분히 반영되고 있지 않아 개선을 검토할 필요가 있다”고 짚었다. 김지영 기자

![글로벌 라이프스타일 기업으로 도약 힘써, 경영승계 준비 한창 '남매경영' 유력 [2026년]](https://businesspost.co.kr/news/photo/202607/20260705115652_157876.png)

!['그룹 원톱 체제' 구축한 40대 오너, '2030년 매출 100조' 목표 제시 [2026년]](https://businesspost.co.kr/news/photo/202602/20260208230254_30308.jpg)

![김앤장 출신 M&A 전문가 '미다스손', NC 되살릴 소방수로 구조조정 드라이브 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626092605_19654.jpg)

![은행장 건너뛴 KB금융 첫 내부 출신 회장, 사업모델 전환과 성장동력 모색 [2026년]](https://businesspost.co.kr/news/photo/202607/20260702210209_30212.jpg)