에쓰오일 1분기에 4년 만에 분기 영업이익 1조에도 긴장, 이란발 불확실성에 샤힌 수익성 증명 남아

김환 기자 claro@businesspost.co.kr2026-05-12 15:27:36

확대축소

공유하기

[비즈니스포스트] 에쓰오일이 4년 만에 영업이익 1조 원 고지 등정에도 긴장을 늦추지 못할 것으로 보인다. 이란전쟁으로 유가가 높아져 사둔 원유재고의 가치가 오른 영향이 컸던 만큼 향후 업황을 놓고 전망이 크게 엇갈리고 있어서다.

에쓰오일은 석유화학산업에 불확실성이 여전한 가운데 재무건정성이 악화돼 총 9조 원을 투입한 거대 화학 설비 프로젝트 샤힌의 수익 안정성을 증명해야 할 필요성이 높아졌다.

▲ 에쓰오일이 4년 만에 영업이익 1조 원 고지 등정에도 긴장을 늦추지 않고 있다.

12일 증권업계에 따르면 에쓰오일의 2분기 영업이익 전망에 최대치와 최소치가 크게는 두 배 가까이 차이가 나는 것으로 분석된다. iM증권, 하나증권에서는 5천억 원대를, 신한투자증권과 KB증권에서는 1조 원을 넘길 것으로 바라봤다.

높은 영업이익을 전망하는 쪽에서는 정유사 수익성을 움직이는 정제마진이 높게 유지될 것이라는 데 무게를 두고 있다. 이란전쟁으로 불확실성이 커져 원유 기반 생산제품 수요와 공급 사이 균형이 무너져 마진이 높게 유지된다는 것이다.

낮은 영업이익을 전망하는 쪽에서는 유가 하락에 따라 1분기 호실적을 이끈 재고평가이익이 사라질 것으로 보고 있다. 정유사가 1분기만큼의 재고평가이익을 누릴 정도로 유가가 높게 유지되지는 않을 것이고 이에 따라 쌓아둔 원유의 가치도 하락한다는 것이다.

정유업계가 이란전쟁에 따른 고유가에 수혜가 기대되지만 마음을 놓을 수 없는 이유가 드러난 셈이다. 현재 분기의 실적 추정조차 의견이 크게 엇길릴 만큼 이란 전쟁의 이후 석유화학업종의 불확실성이 그만큼 크다는 것을 의미하기도 한다.

에쓰오일도 결국 4년 만의 분기 영업이익 1조 원 돌파에도 경계하고 있다. 1분기 에쓰오일 연결 영업이익은 1조2311억 원으로 2022년 2분기(1조7220억 원) 이후 4년 만에 1조 원을 넘겼다.

현재 상황에 이란전쟁이란 변수가 워낙 커 1분기 실적 호조가 2022년 실적 호조를 보였던 당시와 다르다는 평가도 나온다.

2022년 당시에는 러시아의 우크라이나 침공 등에 따른 정제마진 강세가 실적을 이끌었다면 이번 실적은 유가 상승에 따른 재고평가이익 상승세가 컸다는 이유에서다. 재고평가이익은 말 그대로 원유를 사들여 오는 시세에 달라지는 만큼 유가 하락과 함께 낮아질 수 있다.

에쓰오일이 1분기 실적에 반영한 재고관련 효과는 6434억 원으로 전체 영업이익(1조2311억 원)의 절반을 넘는다.

최영광 NH투자증권 연구원은 이날 보고서에서 “2분기에는 재고평가이익 소멸과 함께 높아진 유가 및 공식원유판매가(OSP)가 정제 원가에 반영되면서 긍정적 래깅 효과(원재료 구매와 제품 판매 시점 사이 차이로 발생하는 이익 확대) 역시 사라질 것이다”고 내다봤다.

원유 수급 불안정은 이란전쟁이 지금 당장 끝나도 빠른 시일 내에 복구되기 어렵다는 시각이 우세하다.

로이터 등 주요 외신에 따르면 아민 알 나세르 사우디아람코 최고경영자(CEO)는 11일(현지시각) 1분기 실적발표 투자자설명회에서 호르무즈 해협이 당장 개방돼도 시장 회복에 수 개월, 개방이 몇 주 지연되면 정상화는 2027년에나 이뤄질 수 있다고 우려했다. 사우디아람코는 세계 최대 석유사이자 에쓰오일의 최대주주다.

에쓰오일로서는 결국 천문학적 투자금을 넣은 샤힌 프로젝트의 성패가 더욱 중요해졌다.

샤힌 프로젝트는 연간 에틸렌 생산량 기준 180만 톤짜리 세계 최대 규모 스팀 크래커를 비롯한 석유화학 플랜트를 짓는 사업이다. 모두 9조2580억 원 가량이 투입돼 올해 6월말 기계적 완공을 앞두고 있으며 3월말 기준 EPC(설계·조달·시공) 전체 진행률은 96.9%다.

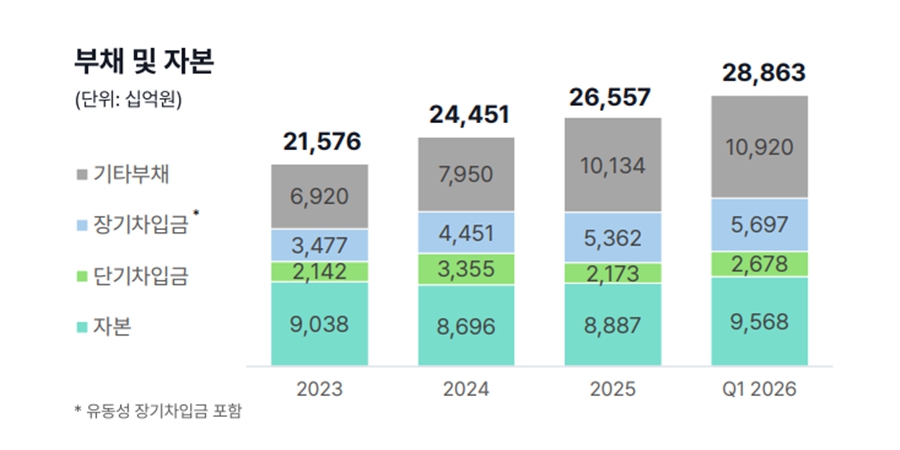

▲ 에쓰오일의 부채비율은 샤힌 프로젝트 추진과 함께 점차 높아져 올해 3월말 기준 200%를 넘겼다.

특히 에쓰오일은 샤힌 프로젝트 추진과정에서 재무구조가 크게 약해져 이 프로젝트의 성공이 절실해진 상황에 놓였다.

2023년 초 샤힌프로젝트가 착공하기 전인 2022년말 부채비율은 131.2%였다. 그 뒤 올해 3월말 기준으로는 201%로 통상 위험 수위로 여겨지는 200%를 넘겼다.

한동안 재고평가이익에 따른 장부상 이익이 이어지는 가운데 정부의 석유제품 가격통제에 따른 손실 보상 기준도 아직 마련되지 않은 상황이다.

오히려 에쓰오일은 전날 실적을 발표하며 1분기에는 정부의 최고가격제 시행에 따라 기회손실이 발생하면서 정제마진 상승효과가 줄었다고 설명했다.

가격 통제로 마진 상승 효과를 제대로 누리지 못했다는 설명이지만 현재로서는 최고가격제를 둔 구체적 기준이 마련되지 않아 불확실성이 이어지고 있는 셈이다.

에쓰오일은 전날 컨퍼런스콜에서 샤힌프로젝트를 두고 “현재로서도 수익성을 포함한 불확실성은 존재한다”면서도 “현재 일정에는 변화가 없고 중장기적으로 석화 산업의 수익성이 개선될 것으로 내다보고 있어 손익에는 긍정적 영향을 줄 것이다”고 내다봤다. 김환 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)