![금감원 연금설계 꿀팁 안내, 불가피하게 연금저축 중도인출할 때 주의사항은]()

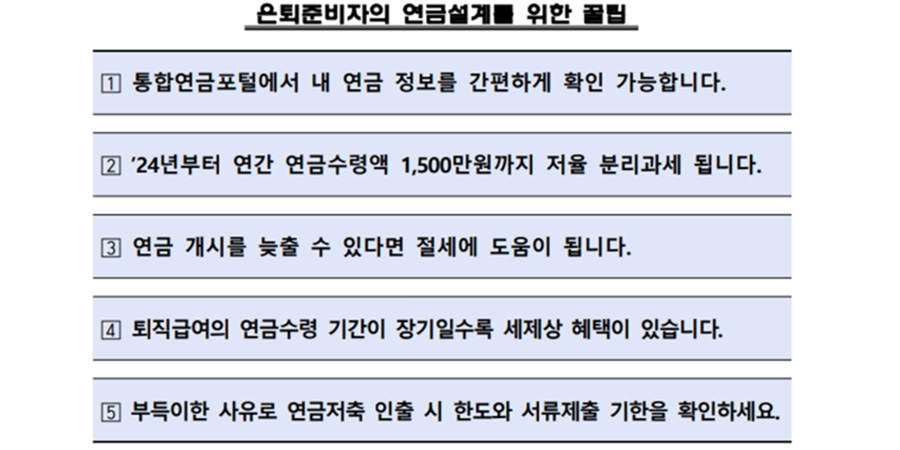

| ▲ 금감원이 안내한 다섯 가지 연금설계 꿀팁. <금융감독원> |

[비즈니스포스트] 연금저축을 부득이하게 중도 인출할 때 한도와 서류제출 기한을 꼼꼼히 따져봐야 할 것으로 보인다.

금융감독원은 18일 ‘은퇴준비자의 연금설계를 위한 꿀팁’을 안내했다.

연금저축을 부득이하게 중간에 인출할 때는 한도와 서류제출 기한을 확인해야 낮은 세율을 적용받을 수 있다.

현행법상 연금저축을 중도인출하면 과세대상금액에 기타소득세 16.5%가 부과된다. 부득이한 사유로 인출할 때는 이보다 낮은 연금소득세 3.3~5.5%가 매겨진다.

부득이한 중도인출 사유는

△천재지변

△가입자 사망·해외이주

△가입자 또는 부양가족이 3개월 이상 요양이 필요한 경우

△사회적 재난으로 15일 이상 입원치료가 필요한 피해를 입은 경우

△개인회생·파산선고

△연금사업자의 영업정지·인가취소·파산 등이다.

다만 부득이한 사유로 인출해도 요양 의료비 사용이 목적이라면 세법상 인출한도 이하인 경우에만 저율과세가 적용된다. 증빙서류는 사유가 확인될 날부터 6개월 이내에 제출해야 한다.

금감원은 또한 퇴직연금은 수령시기가 늦어질수록 절세에 도움이 된다고 설명했다.

확정기간형 연금은 55~69세는 5.5%, 70~79세는 4.4%, 80세 이상은 3.3%의 소득세율을 적용받는다. 종신형 연금은 55~79세는 4.4%, 80세 이상은 3.3%의 연금소득세를 부과받는다.

금감원은 퇴직급여를 일시금보다 연금으로 받으면 세제상 혜택을 받을 수 있다고 안내했다.

퇴직급여를 연간 연금수령한도 이하로 받으면 10년 차까지는 퇴직소득세의 30%가 감면된다.

11년 차 부터는 연금수령한도가 적용되지 않아 자유로이 인출 가능하며 이때부터는 퇴직소득세의 40%가 감면돼 약 10%포인트의 추가 절세가 가능해진다.

금감원은 이밖에 △통합연금포털에서 연금 정보 간편 확인 △올해부터 연간 연금수령액 1500만 원까지 저율 분리과세 등의 연금설계 조언을 내놨다. 김환 기자

![삼성전자서 30년 몸담은 반도체 영업·마케팅 전문가, 반도체 재고 확보 주력 [2026년]](https://businesspost.co.kr/news/photo/202607/20260708213256_10552.jpeg)

![건자재에서 'AI 기업'으로 진화 추진, YTN 인수 놓고 법정 분쟁 [2026년]](https://businesspost.co.kr/news/photo/202607/20260712201024_132000.png)

![강원도정 4년 만에 국힘서 탈환, AI 데이터센터 유치로 산업구조 전환 추진 [2026년]](https://businesspost.co.kr/news/photo/202607/20260713101918_40391.jpg)

![오너가 신임 두터운 정면돌파형 호반맨, 서울 도시정비사업 확대로 체질개선 힘써 [2026년]](https://businesspost.co.kr/news/photo/202607/20260710190117_139318.png)