[비즈니스포스트] 시중은행이 디폴트옵션(사전지정운용)제도가 시작된 퇴직연금시장에서 증권사와의 경쟁에서 선방한 가운데 이제 시선은 은행권 내부를 향하고 있다.

은행들이 앞다퉈 퇴직연금 시장에서 입지를 넓히기 위한 행보를 본격화하고 있어서다. 디폴트옵션이 적용된 올해 연말에는 지난해보다 은행권 경쟁이 더 치열해질 것이란 전망도 나온다.

▲ 은행이 디폴트옵션 제도가 적용된 퇴직연금 시장에서 연말 유치경쟁을 더 늘려갈 것이라는 분석이 나온다.

10일 금융권에 따르면 연말 은행권 퇴직연금 유치경쟁은 더욱 치열해질 것으로 예상된다.

연말은 통상적으로 퇴직연금 유치전이 거센 시기다. 기업들은 퇴직연금을 연말에 모두 내는 곳도 있고 신규 계약도 연말이나 연초에 이뤄지는 사례가 많아서다.

A은행 관계자는 “기업 가운데 통상적으로 연말에 퇴직연금을 몰아서 하는 곳들이 있다”며 “연말에 경쟁이 치열하게 벌어지는 이유다”고 설명했다.

금융감독원은 이 같은 문제가 금융시장 불안정으로 이어질 수 있다고 보고 3일 ‘연말 퇴직연금 쏠림’ 방지를 위한 간담회를 열기도 했다. 금감원이 솔선수범해 DB(확정급여형)연금 50% 가량을 연말이 아닌 8월과 10월에 분할납부한다는 계획도 내놨다.

이명순 금감원 수석부원장은 이날 “’기업의 신규부담금 납입’과 ‘기존 적립금의 만기’가 연말에 집중되는 관행은 금융시장 안정을 해치는 요인이 돼 왔다”며 “실제로 지난해 말 자금경색이 우려되는 상황에서 퇴직연금 유치경쟁은 불확실성을 늘리고 금리 상승 요인으로 작용했다”고 말했다.

금감원에 따르면 실제로 경쟁이 과열되면서 다른 금융사의 퇴직연금 상품 공시금리를 확인한 뒤 더 높은 금리를 제시하는 이른바 ‘커닝 공시’와 같은 문제가 발생하기도 했다.

다만 연말이라고 퇴직연금 유치전이 따로 더 열기를 더하지는 않는다는 의견도 만만치 않다.

B은행 관계자는 “연말이라고 퇴직연금의 (은행) 계약이전이 더 활발하거나 그런 분위기는 아니다”며 “금융사의 (퇴직연금 유치) 순위가 연말이라고 해서 변하는 느낌은 아니다”고 말했다.

C은행 관계자는 “은행과 기업의 퇴직연금 계약은 은행이 기업과 임직원에 제공하는 대출이나 예금에 이르기까지 기업금융 전반과 관련한 내용이 기반이 될 수밖에 없다”며 “이른바 ‘관계’라는 것이 작용하기 때문에 수시로 움직이고 연말이라고 많이 변화가 일어나지는 않는다”고 바라봤다.

상시로 움직일 수 있는 것인데다 수익률뿐 아니라 기업과 은행과 관계 등 복합적 요인이 작용하는 것이어서 연말이라고 다를 게 없다는 이야기다.

은행 사이 의견은 갈리지만 결국 핵심은 은행 각 점포의 실적인 것으로 파악된다.

지점의 실적경쟁 내용에 퇴직연금 유치가 포함돼 있어 신경쓰지 않을 수 없다는 것에는 여러 은행 관계자들이 입을 모았기 때문이다.

금융권 관계자는 “지점 실적을 반기마다 결산을 하기 때문에 신경쓰지 않을 수가 없다”며 “연말에 경쟁이 치열해진다기보다 반기마다 힘을 쏟는 것은 사실이고 반기 말에 좀 몰려서 경쟁이 일어나는 현상은 분명히 있다”고 설명했다.

결국 금융감독원이 올해 2분기까지 퇴직연금 운용현황을 공개하자 은행들이 너도나도 보도자료를 내놓고 각기 장점을 홍보했던 것처럼 유치경쟁이 일어날 것으로 볼 수 있는 셈이다.

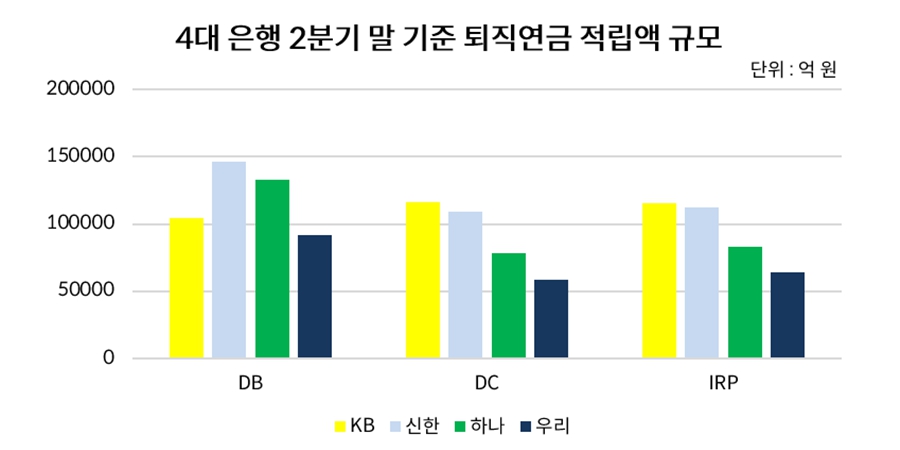

▲ 4대 은행 2분기 말 퇴직연금 적립액 규모. 금융감독원 자료 갈무리.

4대 은행(KB·신한·하나·우리)이 서로 지닌 강점과 약점이 달랐던 만큼 내세우는 것도 다를 것으로 보인다.

우선 2분기 말 기준 전체 퇴직연금 적립액 규모는 신한은행이 36조7475억 원으로 제일 크다. 디폴트옵션이 적용되는 확정기여형(DC)과 개인IRP만 떼어놓고 보면 국민은행이 23조1772억 원으로 제일 많다.

지난해 말 대비 DC 적립액 성장세는 하나은행(10.53%)이, 개인형IRP 증가세는 우리은행(17.42%)이 제일 컸다.

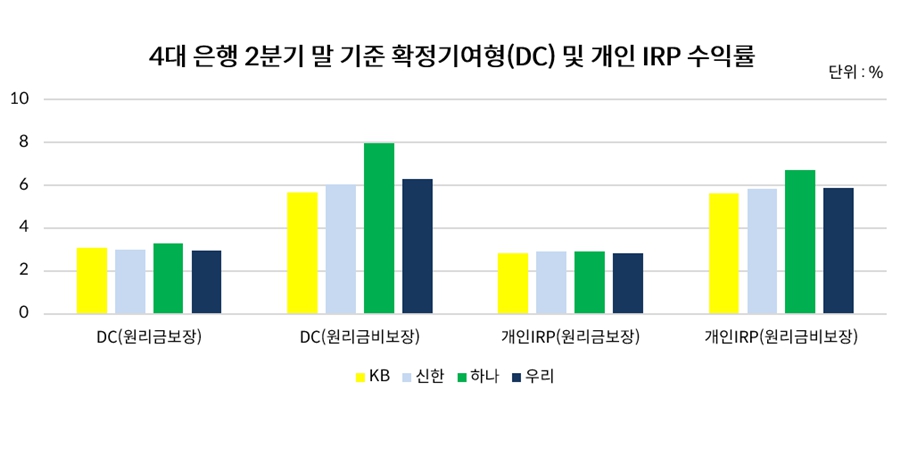

수익률 기준으로는 하나은행이 선전했다. 하나은행의 DC 상품들의 수익률은 원리금 보장(7.97%)과 비보장(3.27%) 모두 4대 은행 가운데 가장 높았고 개인 IRP에서도 보장(2.89%)과 비보장(6.69%)로 가장 우수했다. 김환 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)