![임종윤 "한미사이언스 중간지주사 되면 주가 반토막", 한미약품 "객관성 상실"]()

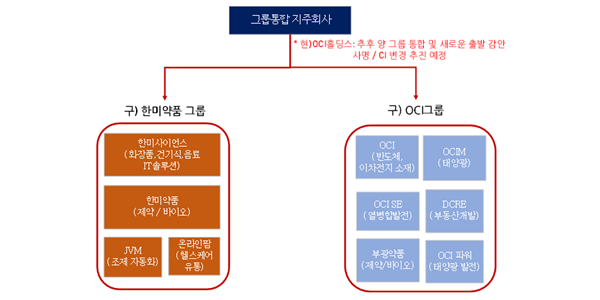

| ▲ 한울회계법인이 4일 주가순자산비율 자료 수집을 할 수 있는 중간지주사 회사를 분석한 결과 중간지주사 설립이나 전환을 했을 때 PBR 평균이 하락한 것으로 조사됐다고 밝혔다. 사진은 OCI그룹과 한미약품그룹의 통합 지배구조 개요. < OCI홀딩스> |

[비즈니스포스트] 한미약품그룹과 OCI그룹 통합 과정에서 한미약품그룹 지주사인 한미사이언스가 중간지주사로 전환되면 주가가 떨어질 수 있다는 우려가 나왔다.

상장사 가운데 지주회사에서 중간지주사로 전환했거나 새로 설립된 곳이 자산 대비 주가 수준이 평균 반토막 났다는 이유에서다.

4일 한울회계법인에 따르면 2008년 1월부터 올해 2월까지 16년 동안 공정거래위원회에 공시된 지주회사 58개 중 주가순자산비율(PBR) 자료 수집이 가능한 13개 중간지주회사를 분석한 결과 중간지주회사 설립 및 전환 후 PBR 평균은 1.53배에서 0.86배로 하락한 것으로 조사됐다.

주가순자산비율이 중간지주사 절립 이후 절반 수준으로 떨어진 것이다. 중간지주사는 최상위 지주사의 지배를 받으면서 동시에 자회사들을 산하에 두고 있는 회사를 말한다.

조사대상 기간에 설립된 13개 중간지주회사 가운데 PBR이 하락한 곳은 영원무역홀딩스와 SK이노베이션, 동원시스템즈, SK스퀘어, 크라운해태홀딩스, 휠라홀딩스 등 8곳이 꼽혔다.

대표적으로 휠라홀딩스는 2020년 피에몬테의 지배를 받게 되면서 중간지주사로 전환됐는데 PBR이 기존 3.25배에서 1.3배로 급락했다.

이를 근거로 임종윤 한미약품 사장 측은 “한미와 OCI그룹의 통합과정에서 한미사이언스가 OCI그룹의 중간지주회사로 전락할 경우 PBR이 현재 대비 50% 수준까지 하락할 수 있다”며 “특히 한미약품 보유 주식 40%와 헬스케어사업 등의 기업가치만 인정받게 될 경우 주가도 절반 가격인 2만 원대까지 떨어질 가능성도 우려된다”고 주장했다.

임 사장 측은 특히 “경영권 프리미엄과 더불어 지주사 지위까지 박탈됨으로써 눈덩이처럼 커질 주주들이 입는 피해 손실액은 철저히 외면될 수 있다”고 지적했다.

한미약품그룹은 관련 자료가 단순 인수합병 사례에 불과한 데다 객관성을 상실했다고 주장했다.

한미사이언스 관계자는 “해당 자료는 단순 인수합병으로 일방의 지배를 받는 중간 지주회사 사례를 묶어 분석한 것”이라며 “공동경영에 기반한 제약바이오 전문 중간지주사의 형태는 도리어 기존의 한미그룹 사업 포트폴리오에 다양한 시너지가 추가될 수 있어 여타 중간 지주회사들과 직간접적으로 비교할 수 있는 대상이 아니다”고 말했다.

이와 함께 자료를 조사한 한올회계법인이 임종윤 사장 측의 자문사라는 점을 짚어 객관성이 없다고 강조했다.

한미사이언스 관계자는 “OCI그룹과의 통합 발표 이후, 한미사이언스의 주가는 오히려 상승하는 추세로 안정적인 기조를 보이고 있다”며 “한미약품 임종윤 임종훈 사장측은 자신들과 자문용역 계약을 맺은 회계법인이 작성한 자료를 배포하면서까지 이번 사안을 왜곡하고 있다”고 말했다.

이어 “일방의 용역 자문으로 작성된 객관성을 상실한 자료를 언론에 배포하면서까지 한미사이언스 주주가치 훼손에 앞장서고 있어 유감”이라며 “한미사이언스 주주이기도 한 임종윤, 종훈 사장측이 가처분 소송 중에 이러한 자료를 배포해 무엇을 얻으려 하는지 의문”이라고 덧붙였다. 장은파 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)