![DS투자증권 "코스피 3분기 확실한 우상향, 무난히 2700포인트 넘는다"]()

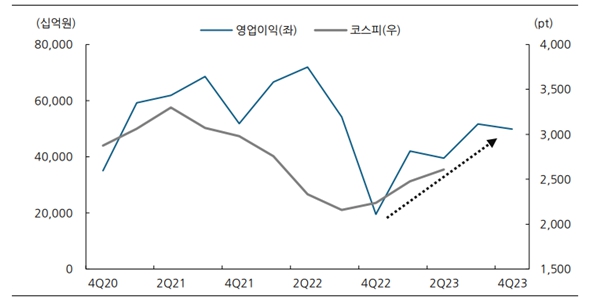

| ▲ 코스피와 영업이익 추이. < DS투자증권 리서치센터 > |

[비즈니스포스트] 코스피가 3분기 개별기업들의 실적 개선에 힘입어 상승 흐름을 이어갈 것으로 예상됐다.

양해정 DS투자증권 연구원은 19일 “코스피 전체의 이익 방향을 보면 3분기까지 확실한 우상향이다”며 “현재의 이익 방향을 보면 코스피 2700포인트는 무난히 넘어설 것으로 예상한다”고 내다봤다.

18일 코스피지수는 2607.62포인트에 장을 마쳤다.

2분기 주요 기업들의 실적 추정치가 상향 조정되고 있는 점이 투자심리 개선에 따른 코스피 상승으로 이어질 것으로 전망됐다.

양 연구원은 “상반기 매크로(거시경제) 불확실성 속에서 주가 지수가 상승흐름을 유지했던 것은 이익이 바닥을 다지고 상승했기 때문이다”며 “지수든 개별종목이든 주가는 이익의 방향과 궤를 같이 한다. 금리 인상이 막바지이고 경기도 아직 침체가 아닌 만큼 당분간 이익 흐름을 보고 대응하는 구간이 될 수밖에 없다”고 내다봤다.

2분기 및 연간 실적 전망치가 크게 상향된 종목으로는 삼성전자, SK하이닉스, 현대차, 기아, 현대모비스, 삼성전기, 하나금융, 대한항공, 포스코인터내셔널, KT, LG이노텍, 두산밥캣, SK바이오사이언스, 한온시스템, 오리온, HD현대, 현대제철, 유한양행, 한국타이어테크놀로지, 현대오토에버, 호텔신라, 한화시스템, LS일렉트릭 등이 꼽혔다.

양 연구원은 “이익 개선 속도는 종목마다 시차가 있을 수 있고 개선이 빠른 업종 및 종목부터 우선 부각될 것이다”며 “이익이 개선되기 시작하면 매크로 불안도 일정 부분 해소된 만큼 눌렸던 밸류에이션도 확장될 수 있다”고 바라봤다. 이한재 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)