이한재 기자 piekielny@businesspost.co.kr2022-06-27 15:19:43

확대축소

공유하기

[비즈니스포스트] 삼성전자의 외국인투자자 보유주식 지분율이 어디까지 내려갈까?

삼성전자의 외국인 지분율이 꾸준히 낮아지고 있어 이런 추세라면 SK하이닉스와 역전될 가능성도 있다.

▲ 삼성전자 수원 본사.

다만 삼성전자 외국인 지분율이 최근 10년 사이 상대적으로 낮은 수준까지 하락한 만큼 반도체주를 향한 투자심리만 회복된다면 외국인투자자의 복귀에 탄력이 붙을 가능성이 충분하다는 분석도 나온다.

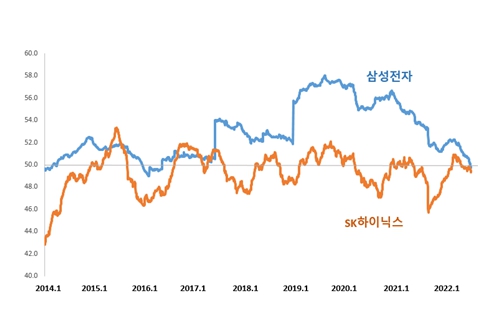

27일 한국거래소에 따르면 24일 장 마감 기준 외국인투자자는 삼성전자 지분 49.67%(약 29억6549만 주)를 보유하고 있다.

6월17일 약 6년 만에 50%선이 무너진 뒤에도 외국인은 5거래일 연속 삼성전자 주식을 크게 던지며 지분율을 계속 낮췄다.

이에 따라 2017년 5월 이후 약 5년 만에 삼성전자가 SK하이닉스에 외국인 지분율에서 역전 당할 가능성도 나온다.

24일 장 마감 기준 외국인투자자는 SK하이닉스 지분 49.32%(약 3억5904만 주)를 보유하고 있다. 삼성전자와 지분율 차이는 0.3%포인트 가량에 그친다.

삼성전자와 SK하이닉스의 외국인 지분율 차이는 2020년 말 6%포인트에서 2021년 말 3%포인트를 거쳐 최근 0.5%포인트 이내까지 최근 2~3년 사이 빠르게 줄었다.

삼성전자의 외국인 지분율은 2020년 말 55.72%, 2021년 말 51.92%, 2022년 5월 말 50.62% 등으로 계속 낮아졌지만 같은 시점 SK하이닉스의 외국인 지분율은 49.72%, 48.94%, 49.70% 등으로 큰 변화를 보이지 않았다.

SK하이닉스가 2012년 SK그룹에 편입된 뒤 삼성전자와 외국인투자자 지분율 역전이 일어났던 적이 없었던 것은 아니다.

2015년 4월~2015년 7월과 2016년 8월~2017년 5월 등 두 차례 지분율에서 역전이 일어났는데 당시는 외국인투자자가 삼성전자 지분을 50% 이상으로 유지한 가운데 SK하이닉스 지분을 빠르게 늘려 역전이 일어났다는 점에서 지금과 상황이 다른 것으로 여겨진다.

지금은 SK하이닉스 지분율이 이전과 비슷하게 유지되는 가운데 삼성전자 지분율이 급격히 떨어지면서 역전 가능성이 생겼다.

▲ 2014년 이후 삼성전자와 SK하이닉스의 외국인 지분율 추이.

삼성전자와 SK하이닉스는 국내를 대표하는 반도체주로 D램과 낸드플래시 등 메모리반도체사업에 실적을 크게 의지하는 유사한 사업구조를 지니고 있어 주가 역시 비슷하게 움직이는 경향을 보인다.

반면 지금까지 삼성전자를 향한 자금 이탈 속도가 상대적으로 빨라 SK하이닉스와 외국인 지분율 역전 가능성까지 생긴 만큼 향후 반도체주를 향한 투자심리가 회복되면 삼성전자가 더 높은 회복 탄력성을 보일 수 있는 셈이다.

최근 10년 외국인 지분율을 볼 때 삼성전자는 저점 수준이고 SK하이닉스는 상대적으로 높은 수준이라는 점도 향후 삼성전자를 향한 외국인의 복귀 가능성을 높인다.

외국인은 2001년 1월부터 삼성전자 주식을 보유하기 시작해 지속해서 50%대 비중을 유지하다 2006년 10월 처음으로 50% 아래로 비중을 줄였다.

삼성전자의 외국인 지분율은 미국 금융위기 당시인 2008년 11월 역대 최저점인 42%대까지 하락했으나 2년 만인 2010년 11월 다시 50%를 넘어섰다.

이후 2013년 3월~2014년 3월, 2015년 12월~2016년 5월 등 2차례 다시 50% 아래로 내려간 적이 있는데 그때마다 2013년 8월 47.30%, 2016년 1월 48.97%을 저점으로 다시 비중을 회복하는 모습을 보였다.

삼성전자의 외국인 지분율이 가장 높았던 때는 2019년 7월 58.01%로 지금보다 9%포인트 이상 높다.

반면 SK하이닉스의 외국인 지분율은 2012년 SK그룹 편입 이후 2015년 1월 처음으로 50%를 넘긴 뒤 지금까지 50%선을 기준 삼아 등락을 반복하고 있다.

2015년 1월 이후 SK하이닉스의 외국인 지분율이 가장 높았던 때는 2015년 6월 53.33%, 가장 낮았던 때는 2021년 8월 45.72%다.

증권업계에서도 지금 주가 수준을 바닥 근처로 보고 삼성전자를 향한 매수세가 충분히 유입될 수 있다고 보고 있다.

송명섭 하이투자증권 연구원은 “최근 삼성전자의 기업가치는 2009년 1월 미국 리만브라더스 사태, 2011년 8월 유럽 재정위기, 2016년 1월 중국 신용위기, 2018년 12월 미중 무역전쟁, 2020년 3월 코로나19 팬데믹 등 과거 주가 급락기 수준까지 하락했다”며 “장기투자자 입장에서 현재 주가는 저점 매수가 가능한 가격대”라고 바라봤다. 이한재 기자

![로봇 바디 모듈 진출 가능성 대두, 현대차그룹 과도한 의존도 과제로 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625103941_15420.jpg)

![반도체 후공정 분야 30년 베테랑 엔지니어 출신, 이차전지·연료전지 등 에너지 제조 자동화 주력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260626085856_13586.jpg)

![현장 중시하는 오너 4세 다음 총수 후보군 거론, 회사 미래 먹거리 발굴에 총력 [2026년]](https://businesspost.co.kr/news/photo/202606/20260624212716_43377.jpg)

![과학도에서 신학자로 이젠 연임 총장, 서강'비전2030+' 제2창학 선언 [2026년]](https://businesspost.co.kr/news/photo/202606/20260625081723_33468.jpg)