기존 금융권과 빅테크 진영의 경쟁이 갈수록 심화하면서 Z세대(1990년대 후반~2010년대 초반 출생)를 붙잡기 위한 노력도 치열해지고 있다.

카카오뱅크가 먼저 Z세대 공략을 본격화했는데 하나은행과 KB국민은행이 서로 다른 전략을 꺼내들며 대응에 나서 눈길을 끈다.

![KB국민은행 하나은행 카카오뱅크 Z세대 잡는다, 전용앱 대상 더 세분화]()

30일 금융권에 따르면 카카오뱅크의 청소년 전용 서비스에 이어 하나은행과 KB국민은행도 청소년을 겨냥한 앱을 내놓으며 대응에 나서고 있는데 공략대상 이용자 연령에서 다소 차이를 보이고 있다.

카카오뱅크 미니는 카카오뱅크의 청소년 전용 선불전자지급수단 서비스로 만14세 이상에서 18세 이하까지만 가입할 수 있도록 제한을 두고 있다.

하지만 KB국민은행의 리브넥스트는 청소년을 10대 청소년을 주 이용층으로 하고 있긴 하나 만 14세 이상이 가입할 수 있도록 해 따로 연령 상한을 두지는 않았다.

카카오뱅크 미니에 대응하는 리브포켓 서비스는 14~18세만 사용할 수 있으나 리브넥스트앱 자체는 20대 이상도 폭넓게 사용할 수 있다.

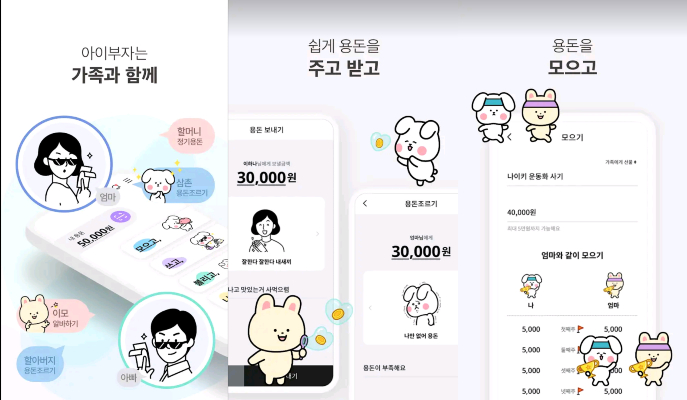

반대로 하나은행이 내놓은 아이부자는 만14세 이상 청소년은 물론 14세 미만 어린이까지 부모가 동의하면 사용할 수 있도록 한 점이 특징이다.

미성년자도 결제, 송금은 물론 카드를 발급받아 사용할 수 있고 간접 주식투자 체험까지 가능하다.

10대 청소년 전용플랫폼을 내놓으면서 대상 연령층을 다소 넓게 잡은 것은 기존 은행권이 확보한 고객층을 최대한 활용하기 위한 의도로 풀이된다.

KB국민은행은 기존에 간편뱅킹앱 리브를 운영해왔다. 모바일 플랫폼을 KB스타뱅킹과 리브로 이원화해 상대적으로 젊은 20~30대 고객은 리브로 포섭했다.

이번에 리브넥스트를 출시하면서 KB국민은행은 기존 리브 사용고객을 KB스타뱅킹과 리브넥스트로 나눠 흡수한다는 계획을 세웠다. 리브는 자연스럽게 서비스 중단 절차를 밟게 된다.

KB국민은행의 계획대로면 리브넥스트는 10대 청소년은 물론 20대까지 폭넓게 사용해 실질적으로 Z세대를 모두 포괄하는 앱이 된다. 10대 청소년이 성인이 돼도 이탈없이 연속적으로 이용자로 남는다는 장점도 있다.

![KB국민은행 하나은행 카카오뱅크 Z세대 잡는다, 전용앱 대상 더 세분화]()

이와 달리 하나은행은 자산관리(WM)분야 강점이 있는 만큼 기존 30~40대 자산관리 고객의 자녀들을 아이부자앱으로 모은다는 전략을 추진하고 있다. 아이부자앱은 Z세대는 물론 부모들도 사용할 수 있는 가족앱으로 설계됐다. 상대적으로 낮은 연령까지 이용연령층을 확대한 것도 이 때문이다.

카카오뱅크 미니나 리브넥스트가 결제기능에 특화된 반면 아이부자앱은 이름에서 알 수 있듯이 금융교육과 자산관리에 초점을 맞추고 있다. 부모가 자녀에게 용돈을 주거나 자녀가 주식투자를 간접체험할 수 있는 기능이 탑재됐다.

아이부자앱을 통해 자산관리 경험을 쌓은 이들은 성년이 된 이후에도 하나은행 자산관리 고객으로 편입될 가능성이 클 것으로 예상된다.

최근 마이데이터(본인신용정보관리업)서비스 대상에 미성년자도 포함돼 Z세대 고객을 붙잡으려는 금융권 경쟁은 더욱 치열해질 것으로 보인다.

미성년자는 금융 이력이 많지 않은데 이들을 고객으로 두면 성년이 되기 전부터 데이터를 쌓아나갈 수 있기 때문이다.

이 때문에 은행권은 초기 단계인 Z세대 전용 서비스와 플랫폼을 고도화하는 데 박차를 가한다. 향후 앱 진화방향이 어떻게 달라질지도 관심사다.

카카오뱅크 미니는 연내 서비스를 개편할 계획을 세워뒀다. 기존 용돈 관리 수준을 넘어 돈을 모으는 습관을 기를 수 있는 서비스를 준비 중이다.

KB국민은행도 리브넥스트에 내년 상반기 주식투자상품을 도입하는 등 서비스와 콘텐츠를 지속적으로 보강한다는 계획을 세웠다.

하나은행은 아이부자에 기부기능을 추가하고 온 가족이 참여하는 가족 서비스로 더욱 발전하겠다는 방침을 정했다. [비즈니스포스트 김디모데 기자]

카카오뱅크가 먼저 Z세대 공략을 본격화했는데 하나은행과 KB국민은행이 서로 다른 전략을 꺼내들며 대응에 나서 눈길을 끈다.

▲ KB국민은행 리브넥스트.

30일 금융권에 따르면 카카오뱅크의 청소년 전용 서비스에 이어 하나은행과 KB국민은행도 청소년을 겨냥한 앱을 내놓으며 대응에 나서고 있는데 공략대상 이용자 연령에서 다소 차이를 보이고 있다.

카카오뱅크 미니는 카카오뱅크의 청소년 전용 선불전자지급수단 서비스로 만14세 이상에서 18세 이하까지만 가입할 수 있도록 제한을 두고 있다.

하지만 KB국민은행의 리브넥스트는 청소년을 10대 청소년을 주 이용층으로 하고 있긴 하나 만 14세 이상이 가입할 수 있도록 해 따로 연령 상한을 두지는 않았다.

카카오뱅크 미니에 대응하는 리브포켓 서비스는 14~18세만 사용할 수 있으나 리브넥스트앱 자체는 20대 이상도 폭넓게 사용할 수 있다.

반대로 하나은행이 내놓은 아이부자는 만14세 이상 청소년은 물론 14세 미만 어린이까지 부모가 동의하면 사용할 수 있도록 한 점이 특징이다.

미성년자도 결제, 송금은 물론 카드를 발급받아 사용할 수 있고 간접 주식투자 체험까지 가능하다.

10대 청소년 전용플랫폼을 내놓으면서 대상 연령층을 다소 넓게 잡은 것은 기존 은행권이 확보한 고객층을 최대한 활용하기 위한 의도로 풀이된다.

KB국민은행은 기존에 간편뱅킹앱 리브를 운영해왔다. 모바일 플랫폼을 KB스타뱅킹과 리브로 이원화해 상대적으로 젊은 20~30대 고객은 리브로 포섭했다.

이번에 리브넥스트를 출시하면서 KB국민은행은 기존 리브 사용고객을 KB스타뱅킹과 리브넥스트로 나눠 흡수한다는 계획을 세웠다. 리브는 자연스럽게 서비스 중단 절차를 밟게 된다.

KB국민은행의 계획대로면 리브넥스트는 10대 청소년은 물론 20대까지 폭넓게 사용해 실질적으로 Z세대를 모두 포괄하는 앱이 된다. 10대 청소년이 성인이 돼도 이탈없이 연속적으로 이용자로 남는다는 장점도 있다.

▲ 하나은행 아이부자.

이와 달리 하나은행은 자산관리(WM)분야 강점이 있는 만큼 기존 30~40대 자산관리 고객의 자녀들을 아이부자앱으로 모은다는 전략을 추진하고 있다. 아이부자앱은 Z세대는 물론 부모들도 사용할 수 있는 가족앱으로 설계됐다. 상대적으로 낮은 연령까지 이용연령층을 확대한 것도 이 때문이다.

카카오뱅크 미니나 리브넥스트가 결제기능에 특화된 반면 아이부자앱은 이름에서 알 수 있듯이 금융교육과 자산관리에 초점을 맞추고 있다. 부모가 자녀에게 용돈을 주거나 자녀가 주식투자를 간접체험할 수 있는 기능이 탑재됐다.

아이부자앱을 통해 자산관리 경험을 쌓은 이들은 성년이 된 이후에도 하나은행 자산관리 고객으로 편입될 가능성이 클 것으로 예상된다.

최근 마이데이터(본인신용정보관리업)서비스 대상에 미성년자도 포함돼 Z세대 고객을 붙잡으려는 금융권 경쟁은 더욱 치열해질 것으로 보인다.

미성년자는 금융 이력이 많지 않은데 이들을 고객으로 두면 성년이 되기 전부터 데이터를 쌓아나갈 수 있기 때문이다.

이 때문에 은행권은 초기 단계인 Z세대 전용 서비스와 플랫폼을 고도화하는 데 박차를 가한다. 향후 앱 진화방향이 어떻게 달라질지도 관심사다.

카카오뱅크 미니는 연내 서비스를 개편할 계획을 세워뒀다. 기존 용돈 관리 수준을 넘어 돈을 모으는 습관을 기를 수 있는 서비스를 준비 중이다.

KB국민은행도 리브넥스트에 내년 상반기 주식투자상품을 도입하는 등 서비스와 콘텐츠를 지속적으로 보강한다는 계획을 세웠다.

하나은행은 아이부자에 기부기능을 추가하고 온 가족이 참여하는 가족 서비스로 더욱 발전하겠다는 방침을 정했다. [비즈니스포스트 김디모데 기자]

![[조원씨앤아이] 서울시장 양자대결, 정원오 47.5% vs 오세훈 33.3%](https://businesspost.co.kr/news/photo/202601/20260127153647_266497.png)

![[단독] 네이버 사우디에서 '루키2'로 로봇배송 상용화 실험, 최수연 한국 도시 적용 완성도 높인다](https://businesspost.co.kr/news/photo/202602/20260211160952_174018.jpg)

![[코스피 5천 그늘③] CJ그룹 식품·물류·콘텐츠 투자매력 희미, 이재현 주가 부양 카드 언제 꺼내나](https://businesspost.co.kr/news/photo/202508/20250827144344_200101.jpg)