▲ 은행권이 퇴직연금시장 상승세를 이끌고 있다. <그래픽 비즈니스포스트,>

4대 시중은행 가운데 KB국민은행이 IRP 적립규모에서 은행권 1위 자리를 지킨 가운데 하나은행은 수익률에서, 우리은행은 적립금 성장률에서 두각을 보였다.

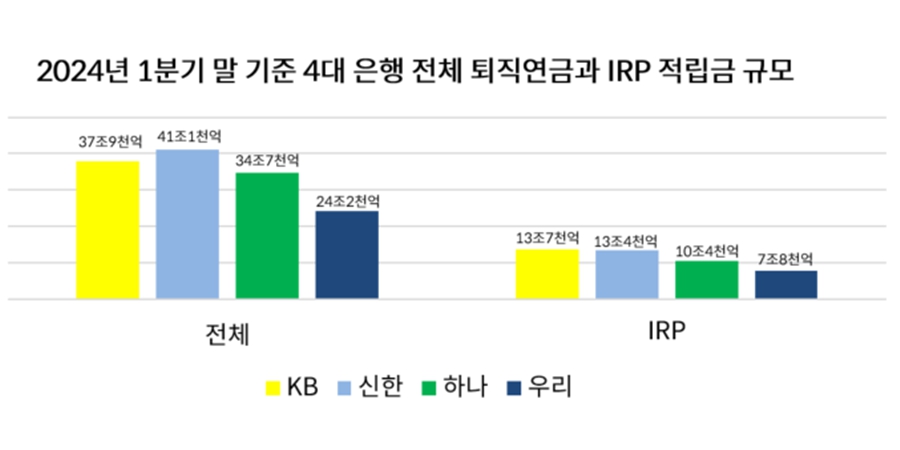

22일 금융감독원 퇴직연금 공시를 보면 4대 은행(KB·신한·하나·우리) 퇴직연금 1분기 적립금 규모는 138조1592억 원으로 지난해 4분기(134조5898억 원)보다 2.6% 늘었다.

IRP 적립금이 몰리며 은행권의 퇴직연금시장 확대를 이끌었다.

▲ 은행권이 IRP성장세를 토대로 1분기 퇴직연금 시장에서 영향력을 확대했다.

4대 은행의 IRP 적립금은 3월 말 기준 45조5049억 원으로 직전 분기보다 8.7% 가량 증가했다.

반면 IRP처럼 디폴트옵션(사전지정운용제도)을 적용받는 확정기여(DC)형은 40조9933억 원으로 은행별로 2.3% 성장하는데 그쳤고 확정급여(DB)형은 51조6610억 원으로 1.9% 가량 감소했다.

적립금 규모 측면에서 바라본 IRP시장 강자는 국민은행으로 나타났다.

국민은행의 IRP 적립금은 1분기 말 기준 13조7851억 원으로 4대 은행 가운데 가장 많았다. 2위 신한은행(13조4864억 원)과 차이도 3천억 원 가량으로 지난해 4분기 1688억 원과 비교해 2배 수준으로 벌어졌다.

국민은행은 IRP뿐 아니라 DC형에서도 1분기 말 기준 적립금 12조9250억 원으로 4대 은행 가운데 1위를 지켰다. 다만 전체 적립금 규모에서는 신한은행(41조1861억 원)에 밀려 2위(37조9557억 원)을 차지했다.

신한은행은 DB형 1위를 지키며 4대 은행 가운데 퇴직연금 적립금 1위를 유지했다.

▲ 1분기 말 기준 4대 은행 전체 퇴직연금(DB+DC+IRP)과 IRP 적립금 규모. <금융감독원 자료 갈무리>

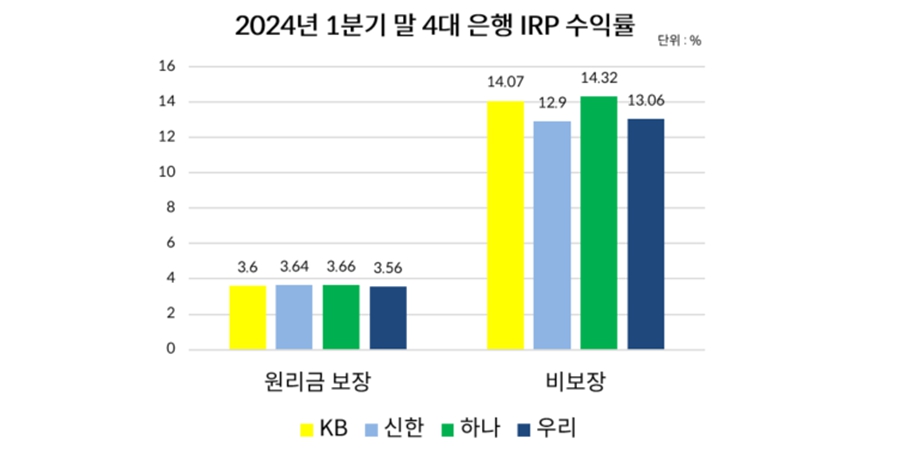

하나은행 IRP 상품 1분기 수익률(최근 1년 운용수익률)은 원금비보장형 14.32%, 원금보장형 3.66%로 주요 시중은행 가운데 가장 높았다.

하나은행은 IRP뿐 아니라 퇴직연금 디폴트옵션 상품에서도 다른 은행보다 좋은 수익률을 보였다. 하나은행 DC형 상품 수익률은 원금비보장형 15.8%, 원금보장형 4%로 집계됐다.

올해 적립금 성장률이 가장 높은 곳은 우리은행으로 나타났다.

1분기 말 우리은행 IRP 적립금 규모는 7조8036억 원으로 직전 분기(7조429억 원)보다 10.8% 증가했다. 1년 전과 비교해도 29.9% 늘어난 것으로 하나(32.4%)에 이어 두 번째로 큰 상승률을 보였다.

다만 절대적 규모에서는 4대 은행 가운데 가장 적다. 우리은행을 제외한 다른 3개 은행은 1분기 IRP 적립금이 모두 10조 원을 넘겼다.

은행권은 앞으로도 퇴직연금시장을 IRP를 중심으로 공략할 것으로 보인다.

주요 시중은행뿐 아니라 지방은행(부산·경남·대구·광주)도 IRP 적립금을 1분기(직전 분기 대비)에 약 9.9% 늘리며 퇴직연금시장에서 성장을 이어갔다.

▲ 1분기 말 기준 4대 은행 IRP 최근 1년 동안의 수익률. <금융감독원 자료 갈무리>

은행권의 IRP 고객을 이끌기 위한 유치전도 치열하다. 새로 IRP계좌를 만드는 사람뿐 아니라 다른 금융사에서 옮겨오는 고객을 대상으로 다양한 이벤트가 끊임없이 펼쳐지고 있다.

5월31일까지는 신한은행이 ‘개인형 IRP 얼리버드(Early bird)’ 이벤트를, 4월 말까지는 우리은행과 KB국민은행이 각각 ‘우리IRP로 용기(龍氣)충전!’과 ‘갑진(甲辰) 출발, KB국민은행 IRP로 시작하세용’ 이벤트를 진행하고 있다.

IRP는 절세와 재테크 효과를 동시에 누릴 수 있는 금융상품으로 여겨진다. DB형이나 DC형으로 퇴직연금을 굴리고 있더라도 IRP 계좌를 열고 추가로 노후를 대비할 수 있다.

IRP 가입자는 한 해에 1800만 원까지 납입할 수 있고 납입액 가운데 9백만 원까지 세액공제 혜택을 받을 수 있다. 종합소득금액이 4500만 원 이하(근로소득만 있으면 총급여 5500만 원)면 16.5%, 그 이상이면 13.2%의 세액공제 혜택을 받을 수 있다. 김환 기자

![[코스피 5천 그늘①] 증시 활황에도 못 웃는 LG그룹, 구광모 '체질 개선'과 '밸류업'으로 저평가 끊나](https://businesspost.co.kr/news/photo/202602/20260209151542_142553.jpg)

![[코스피 5천 그늘②] 롯데그룹 주주 흥 돋는 카드 안 보인다, 신동빈 유통·화학 계열사 '시장 소외'에 속앓이](https://businesspost.co.kr/news/photo/202601/P_20260127151310_76677.jpg)